¿Se recuperará la actividad económica de Argentina en lo que resta de 2019?

Adrián Ravier considera plausible que en el año 2019 se inicie un cierto rebote en la economía argentina, aunque también es cierto que podría desatarse una nueva crisis cambiaria debido a fenómenos externos o locales.

Por Adrián Ravier

Responder a la pregunta del título de esta nota nos obliga a repasar la dinámica de la actividad económica argentina, por lo menos desde 2011, cuando la economía empezó a expandirse en años impares y a contraerse en años pares de acuerdo al ciclo político.

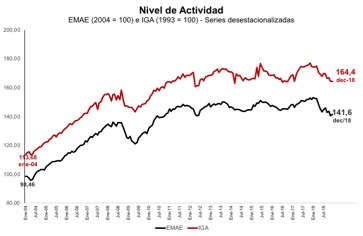

Gráfico No. 1: Estancamiento económico

Fuente: Elaboración propia con datos de INDEC y Consultora de Orlando Ferreres.

Al respecto, el gráfico No. 1 muestra tanto en el Estimador Mensual de Actividad Económica que mide el INDEC, como en el Indicador General de Actividad que mide la consultora privada de Orlando Ferreres, el estancamiento de este período que comprende el último gobierno de Cristina Fernández de Kirchner y también al gobierno de Cambiemos. La actividad de 2018 no pudo romper con esa dinámica, y si lo hace en 2019 será para mostrar dos años consecutivos de actividad negativa.

Por otro lado, la pregunta en cuestión, debe llevarnos a analizar primeramente los fundamentos de la dinámica de cada uno de los cuatro trimestres de 2018, pues podríamos experimentar en 2019, una dinámica exactamente opuesta a aquella.

La recesión de 2018

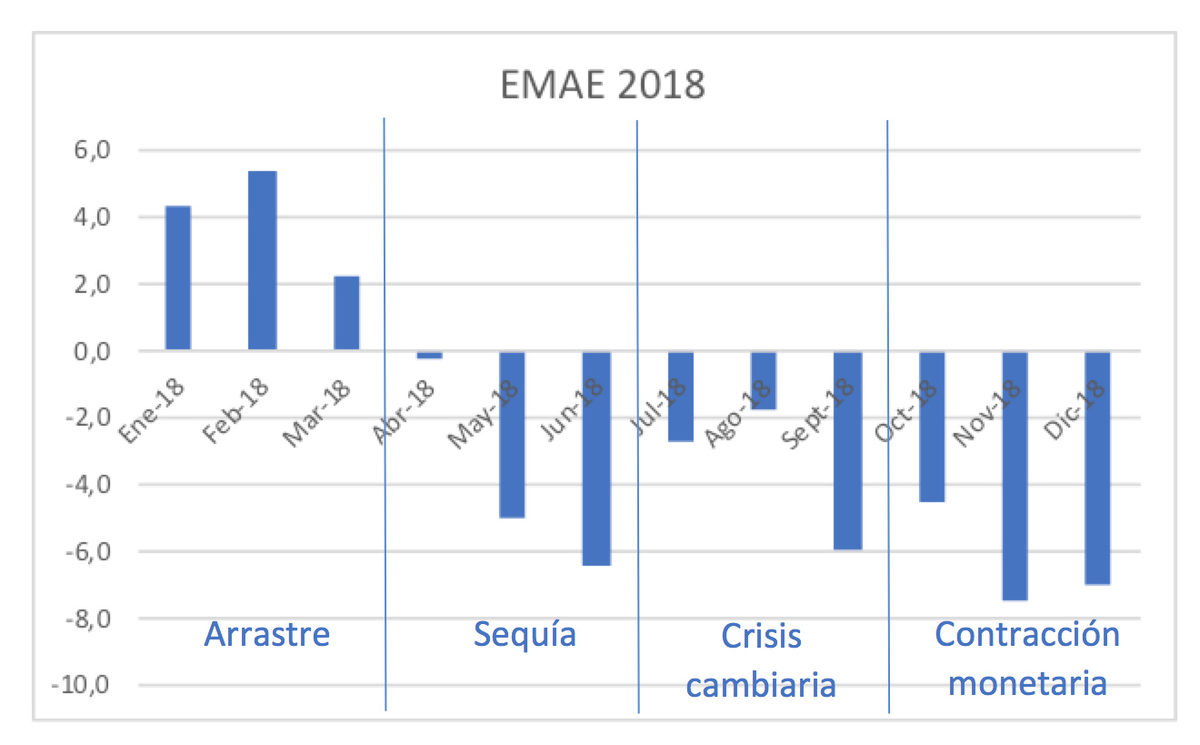

La actividad económica en 2018 cayó un 2,6 %, pero su composición puede resumirse en cuatro trimestres caracterizados por fundamentos bien diferenciados: arrastre en el trimestre I; sequía en el trimestre II; crisis cambiaria en el trimestre III; contracción monetaria en el trimestre IV. Profundicemos un poco.

Luego de un 2017 donde la economía se recuperó con una suba del 2,9 %, el primer trimestre de 2018 experimentó un arrastre que se sintetizó en un crecimiento del 3,9 %. Nótese que el PIB de marzo 2018 es el pico de ingresos de una larga serie, si bien numerosos analistas daban cuenta de numerosos desequilibrios a los que había que atender. Mientras los ortodoxos señalaban la imperiosa necesidad de atender esos desequilibrios en forma urgente, el gobierno prefirió buscar una solución gradual, la que por supuesto, tenía sus riesgos.

Gráfico No. 2: Cuatro trimestres bien diferenciados en el EMAE 2018

Fuente: Elaboración propia con datos de INDEC

En el segundo trimestre, de hecho, sobrevinieron esos riesgos. La sequía impactó negativamente sobre la actividad y la recaudación fiscal; la suba de tasas de parte de la Reserva Federal encareció el crédito que Argentina necesitó justamente para cubrir sus necesidades financieras agravadas por la sequía; y el gobierno decidió ir a buscar al Fondo Monetario Internacional las divisas que precisamente se vio imposibilitado de obtener por las cosechas, además de encarecidas por las tasas. En este contexto, el nuevo impuesto a la renta financiera hizo el resto.

En el tercer trimestre se sumó al escenario de la política económica este jugador de peso, el Fondo Monetario Internacional. En ese momento Argentina experimentaba un déficit en cuenta corriente récord. El FMI le dijo al gobierno que podía asistirlo, pero que no era una buena idea prestar divisas a un país que las gastaba en turismo en Miami, Brasil y Uruguay, y que usaba a Chile como un shopping. Es que la cotización del dólar estaba demasiado baja. Sugirió que el gobierno deje de intervenir en el mercado cambiario, y tras un primer salto, en un país con el historial inflacionario que tiene la Argentina, la demanda por activos en pesos se contrajo, las Lebacs dejaron de renovarse, la demanda por el dólar explotó y el tipo de cambio saltó por encima de los $40. El resto es conocido. Devaluación, pass-through, inflación, baja en el salario real, menor consumo, menos actividad, recesión. Las Leliqs son un problema presente y futuro, pero fue el instrumento que la autoridad monetaria encontró para evitar problemas mayores, como una hiperinflación.

La crisis cambiaria llevó a una lógica renuncia al Presidente del Banco Central, Federico Sturzenegger. Lo sustituyó Guido Sandleris, una persona que cambió la política monetaria y que permitirá en 2019 mostrar un descenso en la tasa de inflación, pero a costa de profundizar la recesión.

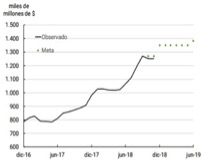

Precisamente el trimestre IV tiene como principal fundamento esta contracción monetaria, sumada a los efectos de la crisis cambiaria que continuarán, al menos, hasta el primer trimestre de 2019. Sandleris se propuso, en acuerdo con las recomendaciones del FMI, mantener constante la base monetaria desde octubre 2018 hasta junio de 2019.

Gráfico No. 3: Base monetaria

Fuente: Banco Central de la República Argentina

Esta medida logró bajar la inflación mensual del 6,5 % en septiembre al 5,4 % en octubre, 3,2 % en noviembre, 2,8 % en diciembre y 2,9 % en enero. Habrá sobresaltos, porque el pass-through de la devaluación aun no se completó, y porque los tarifazos juegan un rol en la inflación de algún mes puntual, pero la tendencia será a una baja en la inflación hacia el 2 % mensual en el último trimestre del año. La contrapartida, sin embargo, y como ya se dijo, es una menor actividad, porque discontinuar la política monetaria expansiva también corta una cadena de pagos, que sólo puede contraer el consumo y las ventas minoristas.

La actividad económica en 2019

El 2019 debería mostrar una dinámica exactamente opuesta a la observada en 2018. Un trimestre I de arrastre con mayor recesión producto de la devaluación y la contracción monetaria; un trimestre II de mejores cosechas, donde el motor del campo permite recuperar algo de actividad; un trimestre III donde ya la economía rebota tras la crisis cambiaria de un año atrás; y un trimestre IV que estará signado por el escenario electoral. Profundicemos.

El primer trimestre 2019 muestra las consecuencias del cambio de política monetaria comentado más arriba. Las tasas de actividad interanual, es decir comparadas con un año atrás, serán negativas en los tres datos mensuales, pues se compararán con el mejor trimestre del período bajo estudio. En este primer trimestre pienso que Argentina tocará fondo, tras lo cual empezaría una suave recuperación.

El EMAE de enero aun no está disponible, pero el IGA ya fue publicado y muestra tres aspectos a destacar: 1) la caída en la actividad continúa con una baja del 5,9 %; 2) el indicador desestacionalizado ofrece, sin embargo, una suba del 0,2 % frente al mes anterior, lo que podría anticipar que se ha tocado fondo y que inicia una recuperación; 3) que el sector que liderará esa recuperación es el campo, observándose una expansión en enero del 7,6 % frente a igual mes del año anterior.

Gráfico No. 4: Indice General de Actividad – Enero 2019

El segundo trimestre tiene como actor principal al campo. Una vez más. Las lluvias garantizan una buena cosecha que servirá de motor para empujar la demanda y mostrar mayor actividad. En estos tres meses habrá un punto de inflexión donde por primera vez se observe un dato interanual positivo. No será necesariamente en abril, pero sí llegaría en mayo o junio 2019.

Es en el tercer trimestre donde iniciará el rebote de la devaluación de un año atrás, siendo requisito un dólar estable y tasas de inflación mensuales en baja, producto de una política monetaria consistente. El consumo debería empezar a recuperarse, lo mismo que las ventas minoristas, y a partir de allí la confianza del mercado en la economía argentina.

Riesgos que atentan contra este escenario optimista

Claro que la política también juega. El 2019 tiene elementos locales y externos, económicos y políticos, que son impredecibles y que pueden atentar contra este escenario.

Quizás el mayor riesgo es que algún shock impacte en la cotización del dólar, y una vez que este pegue un primer salto, los argentinos ya no renueven sus plazos fijos, y entonces los bancos ya no podrán renovar las Leliqs, debiendo la autoridad monetaria monetizarlas, con su consecuente crisis cambiaria e inflación, impactando lógicamente en la actividad y el empleo. Pero este escenario es poco probable, porque la autoridad monetaria parece tener entendimiento y herramientas para controlar la situación.

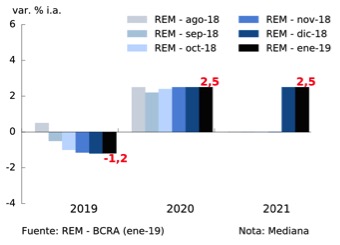

El Relevamiento de Expectativas de Mercado (REM), de hecho, está proyectando en su informe de enero una baja en la inflación en 2019, 2020 y 2021, además de tasas de crecimiento en la actividad positivas para 2020 y 2021.

Gráfico No. 5: Expectativas de inflación para diciembre de cada año - IPC

Gráfico No. 6: Expectativas de crecimiento anual del PIB

En otros términos, si bien las metas fueron corregidas, el mercado aun confía que el gobierno electo este año, sea oficialismo u oposición “racional”, podrá ganar gradualmente la lucha contra la inflación, y recuperar la actividad.

El término “racional” se ha utilizado en los últimos meses y en forma deliberada para distinguir al justicialismo kirchnerista de otras opciones más pro-mercado. Resulta para el mercado un elemento de riesgo el posible retorno del kirchnerismo que impactaría negativamente en las expectativas del mercado. Si las encuestas muestran un resultado electoral que deje a Cristina Fernández de Kirchner cerca de un tercer mandato, las dudas sobre su política económica y un posible default o renegociación de la deuda podría golpear al mercado y adelantar una crisis económica e institucional. Este, de hecho, es quizás un elemento de riesgo real que imprime volatilidad a los mercados, considerando que las encuestas parecen mostrar a Cristina Fernández de Kirchner en un ballotage contra el oficialismo con resultado incierto.

En el mismo frente político, que otro candidato mejore en las encuestas, como el ex Ministro Roberto Lavagna en el marco de un liderazgo de lo que hoy se denomina un justicialismo racional, podría ser bien recibido por el mercado, en la medida que su política económica no parece a grandes rasgos muy diferente de la actual.

En el frente local puede haber, por supuesto, otros elementos de riesgo como una mala cosecha, pero hasta el momento no se observan riesgos reales que el mercado deba descontar.

En el frente externo, un elemento de riesgo es una suba de tasas en EE.UU. que también podría reducir la liquidez global y encarecer el costo de financiamiento que el gobierno argentino está tomando como transición hacia el ordenamiento de sus cuentas públicas. Pero este escenario también parece poco probable en la medida que el gobierno americano ha manifestado ciertos riesgos de recesión y la autoridad monetaria decidió suspender las subas de tasas de interés en el corto plazo. Algunos analistas incluso se animan a proyectar un cambio de política hacia una corrección hacia abajo de las tasas de interés, que podría mejorar las condiciones macroeconómicas hacia nuestra región.

Por el lado de Brasil, la elección de Jair Bolsonaro como presidente, y algunas de las reformas que ya propuso, generaron buenas expectativas en el mercado, lo que incrementa un potencial interés de inversores en el Mercosur.

Para cerrar, si bien pensamos como escenario plausible que un año después de la crisis cambiaria comience cierto rebote, también es cierto que una nueva crisis cambiaria, desatada por cualquier fenómeno local o externo, político o económico, en el marco de una macroeconomía argentina débil, podría correr la recuperación para más adelante.

Este primer informe del Monitor Económico Mensual fue escrito por Adrián Ravier en el marco de las actividades del Observatorio Universitario de Economía de la Facultad de Ciencias Económicas y Jurídicas de la Universidad Nacional de La Pampa.