El comercio global está dejando atrás a Estados Unidos

Scott Lincicome dice que es probable que la retirada de Estados Unidos de la economía global reduzca su influencia, su resiliencia y su seguridad, y lo empobrezca a largo plazo, a medida que la integración económica se profundiza en otros lugares y otros gobiernos establecen nuevas normas en los acuerdos comerciales.

Por Scott Lincicome

Quizás el acontecimiento más sorprendente en materia de política comercial en 2025 no fueron los aranceles del presidente Donald Trump, sino la negativa de los gobiernos extranjeros a responder con medidas similares. Aunque tal abstención es económicamente óptima, los políticos suelen adoptar represalias recíprocas por razones políticas y estratégicas. Por lo tanto, cuando solo China y Canadá siguieron el ejemplo proteccionista de Trump, la relativa tranquilidad fue un resultado inusual, aunque bienvenido.

Sin embargo, eso no significaba que los gobiernos, las empresas e incluso muchos particulares se quedaran de brazos cruzados. En cambio, "tomaron represalias" de una manera más inteligente: reduciendo su dependencia futura de un Estados Unidos que, al menos desde 2016, ha adoptado cada vez más el proteccionismo, un proteccionismo que, irónicamente, podría estar ayudando precisamente al país que se suponía que los aranceles debían contener.

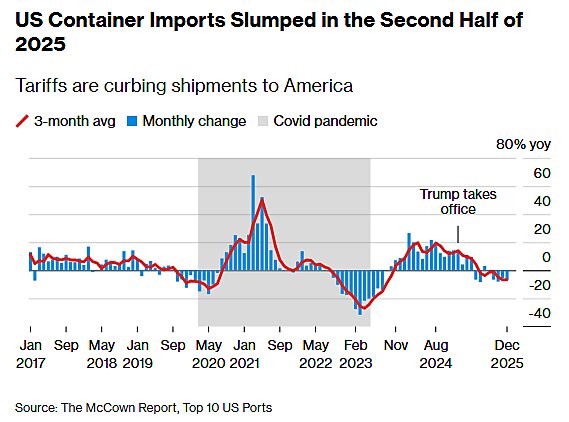

La salida de Estados Unidos del epicentro del comercio mundial comenzó hace años y se ha acelerado en los últimos meses. Según la Organización Mundial del Comercio, la cuota de Estados Unidos en el comercio mundial de mercancías (importaciones más exportaciones) en el tercer trimestre fue la más baja para ese periodo del año desde 2014, y la caída con respecto a 2024 fue mayor que la pérdida acumulada entre 2015 y 2024. Bloomberg News añade que el volumen de contenedores entrantes a través de Norteamérica —de los cuales alrededor del 80% corresponde a Estados Unidos— pasó "de ser líder mundial a quedarse rezagado" el año pasado. Boston Consulting Group prevé que la tendencia continuará en los próximos años, con una caída de la cuota de Estados Unidos en el comercio mundial del 12% en 2024 al 9% en 2034 debido a "las políticas aplicadas por la Administración Trump".

Bajo la superficie se están produciendo movimientos aún más importantes, especialmente en lo que respecta a China. Cuando Trump lanzó su primera salva de aranceles en 2018, Estados Unidos absorbió aproximadamente el 19% de las exportaciones chinas, pero la cuota se redujo al 11% a finales del año pasado. No obstante, las exportaciones totales y el superávit comercial de China han seguido creciendo porque los exportadores de ese país se han dirigido a otros mercados, especialmente en el sudeste asiático (ASEAN), pero también en África, Europa y América Latina, un movimiento que los economistas comerciales han denominado "la gran reasignación".

Muchos de esos otros países comercian más entre sí y relativamente menos con Estados Unidos. El año pasado, las exportaciones indias a China, Oriente Medio y el norte de África aumentaron, a pesar de que los elevados aranceles estadounidenses lastraron las ventas en América. Brasil, Chile, Argentina y Perú disfrutaron de exportaciones récord, debido de nuevo principalmente al aumento del comercio con China y el resto del mundo, y no con Estados Unidos. Es cierto que los países de la ASEAN siguen enviando grandes volúmenes a Estados Unidos, pero a menudo como parte de una cadena de suministro asiática que depende de los insumos y la inversión chinos. Hoy en día, el comercio entre los países en desarrollo, especialmente en Asia Oriental y África, impulsa el crecimiento del comercio mundial, mientras que América del Norte y Europa se estancan.

Por supuesto, Estados Unidos sigue siendo una economía enorme, y no todos los mercados han seguido el ejemplo de China. Canadá y México siguen dependiendo de la economía estadounidense y están muy integrados en las cadenas de suministro de América del Norte. La Unión Europea y el Reino Unido siguen comerciando con grandes volúmenes de bienes y servicios con Estados Unidos, incluso a niveles más altos que hace una década.

Sin embargo, incluso estos mercados están mostrando algunos cambios marginales: las ventas de petróleo canadiense a China están ahora en auge (y apuntan a la India como próximo objetivo), mientras que los turistas canadienses están pasando sus vacaciones en otros lugares, como parte de un mayor descenso de los viajes internacionales a Estados Unidos. Las empresas alemanas han reanudado sus inversiones en China y han detenido la expansión de sus filiales estadounidenses, debido, al menos en parte, a las políticas comerciales de Trump. Los inversores europeos están reconsiderando sus carteras de activos financieros estadounidenses, incluido el dólar, lo que ayuda a explicar en parte el debilitamiento generalizado de la moneda estadounidense desde la ofensiva arancelaria del "Día de la Liberación" de Trump.

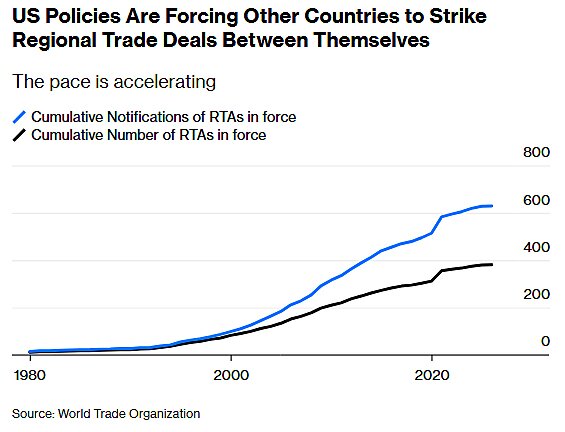

Igualmente importante es que los gobiernos están buscando enérgicamente nuevos acuerdos comerciales para reducir su exposición económica a la volatilidad de la política estadounidense. La UE ha firmado acuerdos de libre comercio por separado en los últimos 12 meses con Mercosur y la India, eliminando aproximadamente el 90% de los aranceles bilaterales y cubriendo colectivamente a casi dos mil millones de personas y una cuarta parte del producto interior bruto mundial. La UE también ha actualizado su acuerdo comercial con México y ha cerrado uno nuevo con Indonesia, que a su vez ha firmado un acuerdo independiente con Canadá. La India ha cerrado pactos comerciales con el Reino Unido, Omán y Nueva Zelanda, mientras que China ha mejorado su acuerdo con los países de la ASEAN.

Los acuerdos distan mucho de ser perfectos, pero son más detallados, liberalizadores y exhaustivos que los vagos, unilaterales e inaplicables términos inicializados por la administración Trump. En muchos casos, las partes de estos acuerdos, incluidos algunos de nuestros aliados más cercanos, han expresado que sus esfuerzos son una forma de protegerse contra la falta de fiabilidad de Estados Unidos. Bloomberg News informó el miércoles que Trump está ahora considerando en privado la posibilidad de salir del pacto comercial norteamericano, lo que añade más incertidumbre sobre el futuro del acuerdo en las renegociaciones fundamentales en las que participan Estados Unidos, Canadá y México. No es de extrañar que el Gobierno canadiense esté tan ansioso por diversificarse y alejarse de su vecino del sur.

Todos estos acuerdos, junto con las docenas de otros que se han completado desde que Washington ratificó por última vez un nuevo Tratado de Libre Comercio, forman parte de una tendencia más amplia de mayor integración global fuera de Estados Unidos.

Esta diversificación probablemente sea buena para las partes no estadounidenses, especialmente teniendo en cuenta las amenazas arancelarias de Trump y las alternativas de política interna más costosas, como los subsidios. El cambio también podría ser positivo para la economía mundial, en la medida en que amortigua las futuras crisis comerciales procedentes de América del Norte. Pero sin duda no es bueno para Estados Unidos a corto y largo plazo.

Para empezar, el acceso de los exportadores extranjeros a mercados alternativos y la disminución de la cuota de Estados Unidos en el comercio mundial garantizan que serán las empresas y los consumidores estadounidenses, y no los extranjeros, los que soporten el peso de los aranceles de Trump. Dado que Estados Unidos ya no es "hegemónico" en los mercados mundiales, la teoría predice que los productores extranjeros responderán a los aranceles estadounidenses no bajando sus precios, sino desviando el comercio hacia otros lugares. Esto es precisamente lo que ha ocurrido: junto con los cambios comerciales, los estudios sobre los aranceles de Trump para 2025, desde el Banco de la Reserva Federal de St. Louis hasta la Tax Foundation, muestran que los estadounidenses soportan la mayor parte de la carga a través de precios al consumo o costos de insumos más elevados.

Luego está el problema de utilizar aranceles unilaterales para contrarrestar a China. Después de casi una década de aranceles de dos dígitos sobre al menos la mitad de todas las importaciones chinas —y aún más altos y amplios desde principios de 2025—, el país sigue siendo el tercer socio comercial más importante de Estados Unidos (el cuarto si se cuenta a la UE como bloque). Y aunque las exportaciones directas de China a Estados Unidos disminuyeron en 2025, las importaciones estadounidenses procedentes de Vietnam, Tailandia, Indonesia y otros países que absorbieron los productos chinos desviados y, a menudo, los incorporaron a los artículos enviados aquí, se dispararon.

En otras palabras, los aranceles no detuvieron la maquinaria exportadora de China, sino que simplemente la reorganizaron, al tiempo que ampliaron la influencia global de Pekín.

A largo plazo, la retirada de Estados Unidos de la economía mundial hará que Washington tenga menos influencia, ya que la integración económica se profundiza en otros lugares y otros gobiernos establecen nuevas normas en acuerdos comerciales en los que Estados Unidos no participa. Hará que Estados Unidos sea menos resistente, ya que las cadenas de suministro nacionalizadas crean puntos de estrangulamiento únicos, como el que provocó el colapso del mercado de leche en polvo para bebés en Estados Unidos en 2022. Hará que Estados Unidos sea menos seguro, ya que los lazos comerciales que históricamente redujeron el riesgo de conflictos armados se vuelven más frágiles y se atenúan. Y hará que Estados Unidos sea más pobre, ya que la especialización multinacional da paso a una ineficiencia duplicada.

La negativa de otros a seguir el ejemplo proteccionista de Trump demuestra que la mayoría de los gobiernos y empresas comprenden estos costos. Tras 10 años de retirada de Estados Unidos de la economía global, no está claro si alguien en Washington todavía lo comprende.

Este artículo fue publicado originalmente en Bloomberg (Estados Unidos) el 12 de febrero de 2026.