Las causas macroeconómicas del superávit comercial de China que los aranceles no lograrán resolver

Clark Packard y Chat Smitten dicen que los políticos que realmente quieran abordar los desequilibrios comerciales deben hacer frente a la tendencia subyacente a recurrir de forma refleja a los aranceles como remedio.

Por Clark Packard y Chad Smitson

Un reciente documento de trabajo del NBER, elaborado por Chang Ma y Shang-Jin Wei y titulado "Los desequilibrios de la balanza por cuenta corriente china: enigmas, patrones y posibles causas", analiza las causas del superávit por cuenta corriente de China y, al hacerlo, cuestiona algunas hipótesis ampliamente aceptadas. La opinión generalizada atribuye el persistente superávit por cuenta corriente de China principalmente a su política industrial y a las subvenciones a la exportación. Los autores del nuevo documento rebaten esa narrativa. Si bien la política industrial puede influir en los resultados de sectores concretos, no afecta en esencia a la cuenta corriente agregada. Los verdaderos factores impulsores, argumentan los autores, son fuerzas macroeconómicas estructurales —la demografía, la represión financiera y el deterioro del mercado inmobiliario— que han elevado de forma persistente la tasa de ahorro de China en relación con su inversión, generando un superávit exterior duradero.

En primer lugar, los autores sostienen que la política industrial y comercial de China tiene un impacto moderado en su balanza por cuenta corriente. Su principal argumento es el Teorema de la Simetría de Lerner, que postula esencialmente que, dado un nivel de empleo alto o pleno, "un impuesto sobre las importaciones es un impuesto sobre las exportaciones", ya que hay que retirar mano de obra y recursos de otros sectores para compensar la disminución de los bienes importados. Lo contrario es cierto para las exportaciones. En conjunto, los autores sostienen, y respaldan con pruebas históricas, que, si bien las políticas comerciales pueden afectar a industrias concretas, no dejan huella en la balanza por cuenta corriente nacional, ya que, como resultado, las importaciones y exportaciones a nivel de toda la economía tienden a moverse al unísono. Esta idea concuerda con la identidad de la contabilidad nacional —el saldo de la balanza por cuenta corriente de un país viene determinado en última instancia por la diferencia entre el ahorro y la inversión nacionales, no por la política comercial o industrial—, un punto que los investigadores del Instituto Cato han destacado de manera similar al examinar el persistente déficit comercial de Estados Unidos.

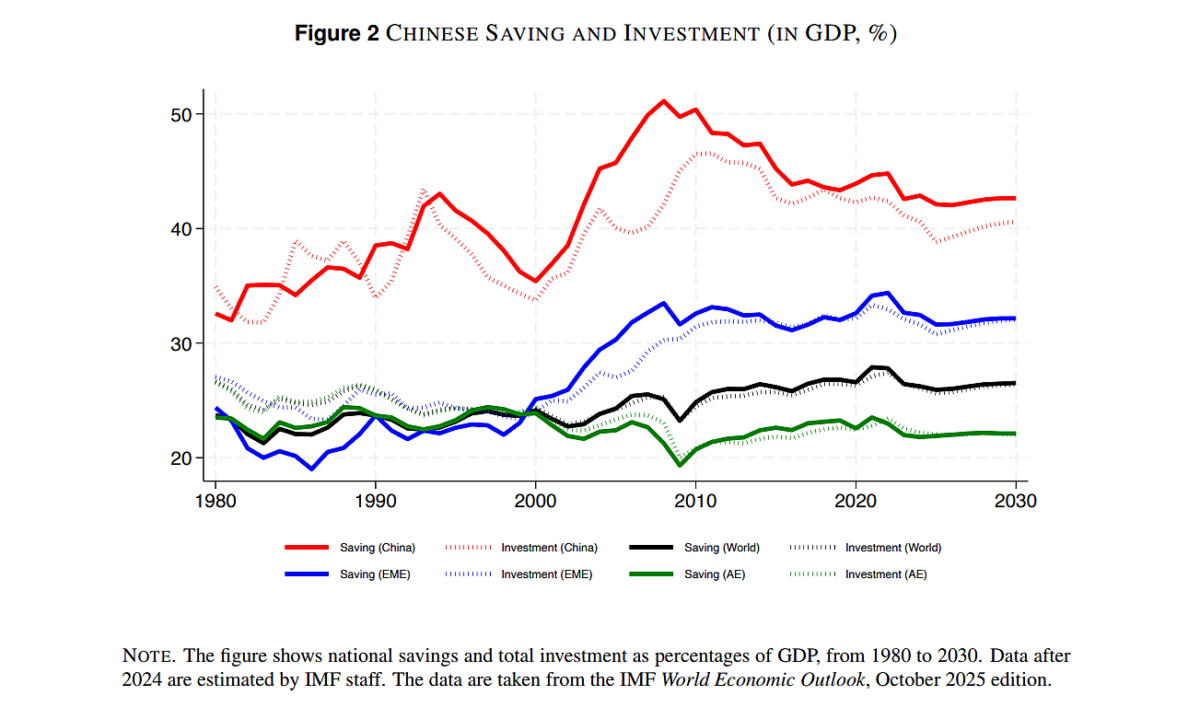

La siguiente figura, incluida en el artículo, muestra que China combina una tasa de inversión muy alta con una tasa de ahorro aún mayor, ambas excepcionales según los estándares mundiales. Esta combinación sugiere que su superávit refleja factores estructurales más profundos, más que una inversión interna débil o la política comercial.

Entonces, ¿qué impulsa el superávit constantemente elevado de China? Los autores identifican tres factores estructurales: un perfil demográfico inusual, un sistema financiero profundamente distorsionado y un mercado inmobiliario en colapso. Debido al impacto de la política del hijo único, China presenta una proporción de sexos claramente sesgada hacia los hombres. Los autores muestran que esto tiene cuatro consecuencias: en primer lugar, el mercado matrimonial es muy competitivo debido al excedente de hombres y la escasez de mujeres. Por lo tanto, los hombres (y los padres de los jóvenes) tienen un gran incentivo para acumular ahorros con el fin de resultar lo más atractivos posible desde el punto de vista financiero para sus posibles parejas. En segundo lugar, el efecto generacional de que muchas personas alcancen la edad laboral puede elevar la tasa de ahorro. En tercer lugar, el simple hecho de tener menos hijos lleva a los padres a ahorrar una mayor parte de sus ingresos. Los autores citan un estudio que indica que esto por sí solo aumentó la tasa de ahorro en 7 puntos porcentuales entre 1970 y 2009. En cuarto y último lugar, los padres tienen incentivos para acumular sus propios ahorros porque no pueden depender de más de un hijo en su jubilación y vejez. Los autores estiman que este factor por sí solo puede explicar aproximadamente la mitad del aumento de la tasa de ahorro de China durante ese período.

La tasa de ahorro de China y, por consiguiente, su cuenta corriente también se ven muy afectadas por el mal funcionamiento de su sistema financiero. Los autores sostienen que, dado que el sistema bancario favorece de manera desproporcionada a las empresas estatales, las empresas no estatales de alto crecimiento se ven excluidas del acceso al capital. El resultado es una de las tasas de ahorro corporativo más altas del mundo. Las empresas y los hogares deben acumular sus propios ahorros o buscar inversión extranjera, lo que aumenta aún más el déficit por cuenta corriente de China.

Por último, la debilidad del mercado inmobiliario chino ha erosionado la riqueza de los hogares, debilitando la demanda agregada hasta el punto de provocar una economía deflacionaria. La demanda de importaciones ha seguido el mismo camino, lo que ha supuesto otro impulso mecánico a la cuenta corriente.

Los autores concluyen con sus propuestas de implicaciones políticas:

Los esfuerzos para abordar el superávit por cuenta corriente de China deben tomar en serio los determinantes estructurales, en lugar de centrarse únicamente en las políticas comerciales o industriales. Si bien los estímulos macroeconómicos a corto plazo destinados a abordar la debilidad del mercado inmobiliario y la deflación pueden ayudar a impulsar el consumo y reducir el superávit comercial a corto plazo, se necesitan reformas políticas destinadas a abordar los factores estructurales subyacentes al exceso de ahorro de los hogares y las empresas como parte de una solución sostenible a largo plazo.

A la luz de los comentarios presentados por Scott Lincicome y Chad Smitson, del Instituto Cato, en respuesta a las investigaciones de la Sección 301 de la Oficina del Representante Comercial de Estados Unidos (USTR), el nuevo documento de trabajo del NBER transmite un mensaje importante: las balanzas comerciales no cuentan toda la historia. La Administración está intentando evaluar las economías extranjeras utilizando indicadores macroeconómicos amplios a nivel nacional, como los superávits comerciales y el exceso de capacidad. Sin embargo, tal y como han analizado los autores de este documento, estas métricas están determinadas por fuerzas estructurales internas —la demografía, la represión financiera y la débil demanda de los hogares— que los aranceles no pueden abordar.

Como han documentado los investigadores del Instituto Cato durante años, el déficit comercial de Estados Unidos es igualmente producto de factores macroeconómicos, la brecha entre el ahorro y la inversión nacionales, y no de prácticas comerciales extranjeras desleales. Este artículo se complementa con un artículo reciente de Maurice Obstfeld, del Instituto Peterson, que analiza los innumerables factores que influyen en la balanza por cuenta corriente de Estados Unidos, en particular su persistente déficit fiscal.

Los aranceles estadounidenses anteriores han reajustado los desequilibrios comerciales bilaterales sin reducir el déficit global. Los políticos que realmente quieran abordar los desequilibrios comerciales deben hacer frente a la tendencia subyacente a recurrir de forma refleja a los aranceles como remedio.

Este artículo fue publicado originalmente en Cato At Liberty (Estados Unidos) el 22 de abril de 2026.