Campamento Tributario de Cato: La búsqueda de reformas fiscales radicales

Adam N. Michel hace un recuento de las principales reformas fiscales radicales.

Por Adam N. Michel

La semana pasada, los Congressional Fellows de Cato analizaron la historia de las reformas fiscales radicales y ejemplos de dichas reformas en la práctica.

Este repaso comienza con una breve historia de las propuestas de reforma del impuesto sobre el consumo de los últimos cincuenta años. A continuación se analiza el sistema fiscal estonio como modelo real de un impuesto sobre la renta simple y plano, y se describe cómo el Plan de Reforma Fiscal de Cato ayuda a los responsables políticos a acercar el código tributario estadounidense a uno de estos ideales. La penúltima sección repasa los impuestos sobre el patrimonio, otro tipo de propuesta fiscal radical, y la última repasa los cambios fiscales significativos entre 1970 y la década de 2010.

Este blog es la tercera parte de una serie de cuatro partes basadas en notas de una serie de becas del Congreso de Cato sobre el código tributario federal estadounidense. La primera parte trata sobre el Código Tributario 101 y la segunda sobre la Ley de recortes y empleos fiscales.

Esta sesión fue impartida conjuntamente con Chris Edwards, de Cato.

Breve historia de las principales reformas fiscales

En la primera entrega de esta serie –Código tributario 101– analizamos las diferencias entre las bases imponibles del consumo y de la renta. La popularidad de los impuestos sobre el consumo a tanto alzado cobró fuerza tras las repetidas subidas de impuestos de los años ochenta y noventa, puntuadas por la promesa incumplida del presidente George H. W. Bush de no subir los impuestos.

En diciembre de 1981, los economistas Robert Hall y Alvin Rabushka esbozaron en un artículo de opinión en el Wall Street Journal su propuesta de un impuesto fijo que cabría en una postal. La propuesta combinaba un impuesto sobre los salarios y un impuesto sobre el flujo de caja de las empresas para crear una base impositiva sobre el consumo. Más tarde se amplió en un libro y se convirtió en un elemento animador de la política republicana.

En la década de 1990 hubo muchas propuestas de impuestos sobre el consumo a tanto alzado. El líder de la mayoría en la Cámara de Representantes, Dick Armey (Republicano de Texas), y el dos veces candidato presidencial Steve Forbes popularizaron versiones del impuesto plano Hall-Rabushka. El presidente del Comité de Medios y Arbitrios, Bill Archer (Republicano de Texas), promovió un impuesto nacional sobre las ventas, que más tarde se convirtió en la propuesta Fair Tax de un impuesto nacional sobre las ventas minoristas. Estos y otros planes similares de impuestos sobre el consumo, como el USA Tax de los senadores Sam Nunn (Demócrata de Georgia) y Pete Domenici (Republicano de Nuevo México), fueron objeto de numerosas audiencias y comisiones en el Congreso.

Los demócratas compartían la fiebre de la tasa plana. Además de Nunn, Dick Gephardt (Demócrata de Missouri), Leon Panetta (Demócrata de California) y Jerry Brown (gobernador de California y candidato presidencial) propusieron versiones de impuestos planos.

En teoría, cada modelo de impuesto sobre el consumo –Impuesto Plano, Impuesto Justo, Impuesto USA– tiene diferentes puntos de recaudación pero resultados económicos similares , acabando todos con una base imponible similar. Sin embargo, algunas versiones, como el impuesto nacional sobre las ventas, pueden requerir tipos impositivos más elevados y exigir la derogación de la Decimosexta Enmienda para garantizar que el gobierno federal no acabe aplicando impuestos sobre la renta y las ventas, como en los países europeos, donde los ciudadanos pagan cargas fiscales significativamente más elevadas.

En última instancia, nunca llegó a materializarse una revisión radical del código tributario, pero la energía de los recortes fiscales animó muchos de los cambios políticos del último medio siglo. La última sección de este blog incluye un esbozo de los cambios fiscales más significativos entre los años 1970 y 2010.

El modelo estonio

La excesiva y abrumadora complejidad del sistema fiscal federal estadounidense ha animado el prolongado interés por las reformas fiscales fundamentales. Sin embargo, la propia complejidad que los políticos denuncian dificulta la reforma, ya que los intereses creados en la política y la industria se benefician de la miríada de lagunas jurídicas para intereses especiales. Los sistemas fiscales sencillos y eficaces no son sólo teoría, sino que existen en el mundo real. El país europeo de Estonia es un buen ejemplo.

Estonia ocupa el primer puesto en la lista anual de sistemas fiscales más competitivos de la Tax Foundation. Estonia aplica un impuesto sobre la renta único del 20%, combinado con un impuesto sobre los beneficios distribuidos de las empresas. El impuesto sobre los beneficios distribuidos sólo se aplica cuando los beneficios empresariales se realizan a través de ganancias de capital o pagos de dividendos. Este sistema elimina el impuesto de sociedades, suprime los impuestos adicionales en caso de fallecimiento y evita la doble imposición de los ingresos empresariales. El sistema es tan sencillo que los impuestos estonios suelen declararse en unos cinco minutos a través de un portal en línea.

La Tax Foundation elaboró un modelo del impacto económico y presupuestario de aplicar el sistema fiscal estonio a Estados Unidos. Una reforma de este tipo sería aproximadamente neutra desde el punto de vista de los ingresos, aumentaría el tamaño de la economía a largo plazo en un 2,5%, incrementaría los ingresos después de impuestos en un 3,5% y reduciría el ratio deuda/PIB en más de 9 puntos porcentuales gracias al mayor tamaño de la economía. La reforma también podría reducir los costos de cumplimiento de las obligaciones fiscales en más de 100.000 millones de dólares anuales.

Plan de reforma fiscal de Cato

Los grandes planes de reforma fiscal que proponen un sistema impositivo totalmente nuevo para sustituir al actual son útiles para establecer los objetivos de la reforma, pero a menudo ocultan la difícil política de eliminar realmente el código fiscal actual, plagado de populares lagunas y subvenciones específicas. El Plan de Reforma Fiscal de Cato adopta el enfoque opuesto, partiendo del sistema fiscal existente para presentar una lista de reformas específicas que serían necesarias para trasladar el impuesto federal sobre la renta a un impuesto plano con tipos impositivos históricamente bajos sobre las rentas empresariales.

El plan de Cato derogaría 1,4 billones de dólares anuales en lagunas fiscales, incluidas las subvenciones fiscales a la energía, los créditos a la investigación empresarial, los créditos fiscales a la vivienda, las subvenciones a los niños y al trabajo, las deducciones por hipotecas e impuestos estatales y locales, las exclusiones por seguros médicos y las subvenciones a la educación, entre muchas otras.

Si el Congreso eliminara por completo todas las lagunas, deducciones y créditos distorsionadores existentes, podría reducir los tipos impositivos a mínimos cercanos a los 100 años. El plan propone:

- Reducir el tipo marginal máximo del impuesto sobre la renta al 25% para los trabajadores y las pequeñas empresas, con el fin de aproximarse a un sistema impositivo plano;

- Reducir el tipo del impuesto de sociedades al 12%, convirtiendo a Estados Unidos en el lugar más competitivo del mundo para hacer negocios;

- Reducir el tipo impositivo de las plusvalías y los dividendos al 15%;

- Permitir de forma permanente la amortización total de todas las inversiones;

- Crear cuentas de ahorro universales para el ahorro no destinado a la jubilación; y

- Derogar todos los impuestos mínimos alternativos, los impuestos adicionales sobre las inversiones y el impuesto sobre el patrimonio.

El plan pretende demostrar que una reforma fiscal que favorezca el crecimiento masivo y sea fiscalmente responsable sólo se ve limitada por la preferencia política de mantener el actual nivel de gasto y el billón de dólares de subvenciones fiscales repartidas por el código tributario. El plan es también una lista exhaustiva de opciones de reforma fiscal a partir de la cual pueden elaborarse planes de reforma fiscal menos agresivos. El Congreso puede y debe ir más allá recortando el gasto, lo que permitiría reducciones fiscales más profundas.

En última instancia, la disyuntiva política está entre la base impositiva y los tipos impositivos. Cuantas más lagunas mantenga el Congreso en el código tributario, más altos deberán ser los tipos impositivos.

Impuestos sobre el patrimonio: Radicales en un sentido diferente

Durante la campaña presidencial de 2020, la senadora Elizabeth Warren (Demócrata de Massachusetts) y Bernie Sanders (Independiente de Vermont) propusieron impuestos sobre la riqueza, haciendo de esta política un tema central de campaña. Los impuestos sobre el patrimonio no son ni una característica de los impuestos sobre la renta ni de los impuestos sobre el consumo, que gravan los flujos económicos regulares. En cambio, los impuestos sobre el patrimonio gravan una serie de activos y pretenden ser puramente redistributivos, con el fin de invertir una desigualdad percibida en la distribución de los recursos. Para más información sobre las tendencias, causas, fuentes y beneficios de la riqueza en Estados Unidos, véase "Exploring Wealth Inequality", de Chris Edwards y Ryan Bourne.

Los impuestos sobre la propiedad, como los que gravan tu casa, son un tipo de impuesto sobre la riqueza, pero a diferencia de la mayoría de los demás impuestos sobre la riqueza, no restan los pasivos (la hipoteca). Estados Unidos es el cuarto país de la Organización para la Cooperación y el Desarrollo Económico (OCDE) con más impuestos sobre el patrimonio en porcentaje del producto interior bruto (PIB). El impuesto sobre el patrimonio que grava las transmisiones por causa de muerte es también un impuesto sobre la riqueza.

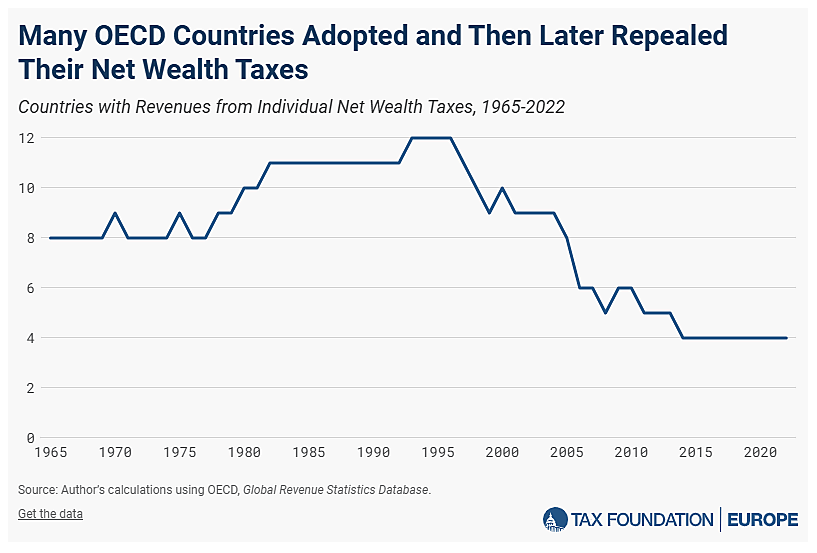

Los impuestos sobre el patrimonio neto se han probado en otros países y se han derogado debido a los elevados costes económicos y las cargas administrativas. Con un máximo de 12 en la década de 1990, sólo cuatro países de la OCDE siguen aplicando impuestos netos sobre el patrimonio en la actualidad: Colombia, Noruega, España y Suiza. El siguiente gráfico de la Tax Foundation muestra la tendencia de los impuestos sobre el patrimonio a lo largo del tiempo.

Los impuestos sobre el patrimonio imponen un gravamen adicional sobre la renta generada por el activo subyacente. La mayor parte de la riqueza se compone de activos productivos, como empresas activas u otras inversiones. Las plusvalías, dividendos y otros ingresos obtenidos ya se habrían gravado a través del sistema fiscal normal. Un reciente estudio del Tesoro de la época de Biden reveló que los 92 estadounidenses más ricos se enfrentaban a unos tipos impositivos sobre la renta totales estatales, locales, federales e internacionales del 59%.

Dado que los impuestos sobre el patrimonio se calculan sobre una acción, expresar el tipo impositivo real en tipos equivalentes del impuesto sobre la renta es más informativo. A menos que se espere que el contribuyente venda lentamente sus activos subyacentes, el impuesto se pagará con los ingresos anuales. La tabla siguiente muestra el tipo equivalente del impuesto sobre la renta de los activos subyacentes con diferentes tasas de rendimiento a distintos tipos del impuesto sobre el patrimonio. Con el tipo máximo del impuesto sobre el patrimonio del 8% propuesto por Sander, cualquier activo que obtuviera menos de un 8% de rentabilidad anual antes de impuestos se enfrentaría a tipos del impuesto sobre la renta superiores al 100% antes de pagar otros impuestos.

Estos tipos impositivos confiscatorios tendrían innumerables consecuencias económicas negativas, como desincentivar el espíritu empresarial, reducir el empleo, frenar el crecimiento salarial y disminuir la producción nacional. Los impuestos sobre el patrimonio también fomentan la planificación fiscal por parte de personas ricas con gran movilidad que pueden abandonar países con sistemas fiscales confiscatorios. Antes de que Francia derogara su impuesto sobre el patrimonio neto en 2018, el gobierno estimó que "unas 10.000 personas con activos por valor de 35.000 millones de euros se fueron en los últimos 15 años".

Debido a las persistentes dificultades administrativas y a las respuestas de comportamiento de los contribuyentes, los impuestos sobre la riqueza recaudan comparativamente pocos ingresos. Como resume Chris Edwards en "Taxing Wealth and Capital Income", los impuestos europeos sobre el patrimonio sólo suelen recaudar en torno al 0,2% del PIB. Dada la escasa recaudación, no es de extrañar que tuvieran "poco efecto sobre la distribución de la riqueza", como señaló un estudio.

Cambios fiscales significativos en los años 1970-2010

Ley de Ingresos de 1978: Recorta el tipo efectivo máximo de las plusvalías del 49% al 28%. Un cambio de 1979 relajó la regla del "hombre prudente" en la Ley de Seguridad de Ingresos de Jubilación de los Empleados, permitiendo a los fondos de pensiones asignar una mayor parte de sus carteras a inversiones de mayor rendimiento, como el capital riesgo. Estos dos cambios impulsaron la era moderna de la inversión en start-ups, como señala Edwards en "How Wealth Fuels Growth". La rebaja fiscal de 1978 se aprobó con apoyo bipartidista, con un apoyo especialmente fervientede los demócratas.

Ley de Impuestos para la Recuperación Económica (ERTA) de 1981: Redujo el tipo máximo del impuesto sobre la renta de las personas físicas del 70% al 50%, indexó los tramos impositivos en función de la inflación para evitar el "deslizamiento de tramos", redujo los impuestos sobre las plusvalías del 28% al 20%, amplió las cuentas individuales de jubilación y permitió la depreciación acelerada para la inversión empresarial. La ley fue el primer paquete de recortes fiscales del Presidente Ronald Regan y, según estimaciones de la Tax Foundation, supuso tanto la mayor reducción de impuestos de la historia de Estados Unidos como uno de los cambios más favorables al crecimiento, al impulsar el PIB previsto a largo plazo en un 8%. Más de la mitad de la reducción de impuestos de 1981 fue finalmente anulada por la legislación de los años siguientes.

Ley de Reforma Fiscal de 1986: Redujo el tipo máximo del impuesto sobre la renta de las personas físicas del 50% al 28%, redujo los 16 tramos del impuesto sobre la renta de las personas físicas a 2 (15% y 28%) y bajó el tipo del impuesto de sociedades del 46% al 34%. El proyecto de ley era una reforma fiscal neutra desde el punto de vista de los ingresos que combinaba más de 100 cambios de ampliación de la base imponible para compensar los fuertes recortes de los tipos. Muchas de las ampliaciones de la base aumentaron los impuestos sobre la inversión, como la prolongación de los calendarios de amortización, lo que hizo que el proyecto de ley fuera ligeramente contrario al crecimiento, según algunas estimaciones.

Subidas de impuestos impulsadas por el déficit, 1982-1987: El Congreso aprobó una serie de subidas de impuestos en la década de 1980, incluida la Ley de Equidad Fiscal y Responsabilidad Fiscal de 1982, que revirtió un tercio de los recortes de la ERTA mediante el aumento de los impuestos de sociedades y el cierre de lagunas jurídicas. En 1982, el Congreso aumentó el impuesto sobre la gasolina, incrementó los impuestos sobre las nóminas de la Seguridad Social en 1983, e incluyó otras subidas de impuestos en la Ley de Reducción del Déficit de 1984 y en la Ley Ómnibus de Reconciliación Presupuestaria de 1987.

Ley Ómnibus de Reconciliación Presupuestaria (OBRA) de 1990: Incumpliendo su promesa de "léanme los labios, no habrá nuevos impuestos", el presidente George H. W. Bush firmó la OBRA en 1990, que elevó el tipo máximo del impuesto sobre la renta de las personas físicas del 28% al 31% e incluyó otras subidas de impuestos. La subida de impuestos alienó a los conservadores fiscales y contribuyó a la revolución republicana de 1994.

Ley Ómnibus de Reconciliación Presupuestaria de 1993: Aumento del tipo máximo del impuesto sobre la renta del 31% al 39,6%, del tipo del impuesto de sociedades al 35% (desde el 34%), del impuesto sobre las nóminas y del impuesto sobre la gasolina, entre otras subidas.

Ley de Alivio Fiscal de 1997: Redujo el tipo del impuesto sobre las plusvalías del 28% al 20%, creó las cuentas Roth IRA, introdujo un crédito fiscal por hijos de 500 dólares, creó nuevas subvenciones fiscales a la educación y aumentó moderadamente la exención del impuesto sobre el patrimonio. Estos recortes fiscales fueron un compromiso entre la mayoría republicana del Congreso y el presidente demócrata Bill Clinton y se aprobaron con apoyo bipartidista.

Recortes fiscales de Bush (2001-2003): El Presidente George W. Bush promulgó una serie de recortes fiscales temporales destinados a fomentar la inversión. La Ley de Crecimiento Económico y Reconciliación Fiscal de 2001 rebajó los tipos del impuesto sobre la renta de las personas físicas, reduciendo el tipo máximo del 39,6% al 35%, y duplicó el crédito fiscal por hijos hasta 1.000 dólares. La Ley de Creación de Empleo y Ayuda a los Trabajadores de 2002 introdujo una bonificación de amortización del 30% para fomentar la inversión empresarial durante la recesión de principios de la década de 2000. Esta disposición se amplió posteriormente en la Ley de Reconciliación para el Crecimiento y el Empleo de 2003, que aumentó la amortización bonificada al 50% y redujo el tipo impositivo máximo sobre las plusvalías del 20% al 15% y el tipo impositivo máximo sobre los dividendos del 38,6% (el tipo sobre la renta ordinaria, que se estaba reduciendo progresivamente hasta el 35%) al 15%.

Cambios fiscales de la era Obama (2008-2012): Los recortes fiscales de Bush se prorrogaron durante dos años en 2010 con la Ley de Alivio Fiscal, Reautorización del Seguro de Desempleo y Creación de Empleo, que también redujo temporalmente el impuesto sobre la nómina de la Seguridad Social y amplió la depreciación bonificada. En 2012, el presidente Barack Obama firmó la Ley de Alivio del Contribuyente Estadounidense de 2012, que hizo permanentes algunos recortes fiscales de la era Bush para la clase media, pero restableció el tipo marginal máximo en el 39,6%. La amortización bonificada solo se prorrogó hasta 2014.

Como parte de la Ley de Asistencia Sanitaria Asequible, Obama promulgó una serie de aumentos fiscales adicionales, incluido un impuesto adicional del 3,8% sobre las rentas de inversión y un impuesto sobre las nóminas de Medicare del 0,9% para las rentas altas.

La siguiente gran reforma fiscal llegó con la promulgación de la Ley de recortes fiscales y empleo de 2017 (y el tema de la segunda parte de esta serie).

Este artículo fue publicado originalmente en Cato At Liberty (Estados Unidos) el 30 de enero de 2025.