La economía mundial ha superado el lío de Irán… por ahora

Scott Lincicome señala que los ajustes del mercado ante una crisis de suministro energético de gran magnitud ofrecen una lección para las políticas actuales de "resiliencia".

Suphanat Khumsap/iStock / Getty Images Plus via Getty Images

Por Scott Lincicome

Los lectores habituales saben que soy muy escéptico respecto a gran parte de los argumentos de "resiliencia" en los que se basa la nueva política industrial y el proteccionismo de Estados Unidos. Desde la pandemia, mi reacción ante casi todas las "crisis de la cadena de suministro" —que afectan a los alimentos, la energía, los minerales y otros productos esenciales— ha sido un gran bostezo, debido principalmente a la larga historia de las economías abiertas y dinámicas (y a los millones de personas que actúan de manera independiente en ellas), que se adaptan rápidamente a cualquier cosa que el mundo y sus políticos pongan en nuestro camino. Sin embargo, incluso yo debo admitir que la guerra con Irán —y el impacto amplio y significativo en los productos básicos críticos que se producen en gran parte en el Medio Oriente— me preocupó en sus primeros días. Como escribí en marzo, había cada vez más indicios y un amplio consenso de que, si la guerra se prolongaba hasta mayo o junio, las repercusiones económicas serían significativas —y se extenderían mucho más allá de la gasolinera.

Cuatro meses después, me complace admitir que fui demasiado pesimista. Sí, se produjeron daños reales, algunos de ellos perdurarán, y la situación podría deteriorarse ahora que las hostilidades parecen haberse reanudado. Pero la respuesta de la economía global a lo que la Agencia Internacional de Energía ha denominado "la mayor interrupción del suministro en la historia" ha sido mucho más impresionante de lo que la mayoría de los analistas esperaban, lo que me hace sentir mucho menos preocupado por lo que nos espera. Esto sirve tanto como un útil recordatorio de que los mercados globales son increíblemente poderosos —si los gobiernos les permiten operar— como una nueva señal de que no deberíamos usar una pandemia única en la vida para orientar la política de "resiliencia" de Estados Unidos.

Comencemos con lo obvio: el petróleo crudo

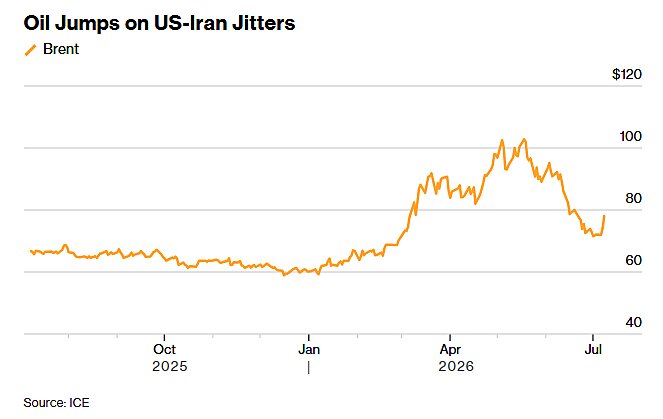

Cuando comenzaron los ataques de Estados Unidos e Israel el 28 de febrero, el rápido cierre del Estrecho de Ormuz eliminó de la noche a la mañana alrededor de una quinta parte del suministro mundial de petróleo crudo —más de 10 millones de barriles al día—. Los mercados entraron en pánico, con razón, y los precios de referencia del crudo en Estados Unidos y en el extranjero superaron rápidamente los 100 dólares por barril, mientras que los precios de los cargamentos físicos ("entregados") subieron aún más. Los precios de la gasolina no tardaron en seguir la misma tendencia, alcanzando un récord en Estados Unidos a mediados de mayo (y causando más de un dolor de cabeza a los republicanos). Sin una solución a la guerra a la vista, muchos expertos del sector —no políticos ni comentaristas en busca de puntos políticos— advirtieron que la situación empeoraría mucho a medida que pasara el tiempo y se agotaran las reservas locales.

No fue así como sucedió. Incluso antes de que se firmara el memorando de entendimiento (MOU) oficial de alto el fuego el 17 de junio —y a pesar del cierre continuado del Estrecho de Ormuz—, los precios del petróleo mostraron una tendencia a la baja a lo largo de mayo y principios de junio. Incluso después de que se reanudaran las hostilidades esta semana y el presidente Donald Trump afirmara que el acuerdo había quedado sin efecto, el Brent se mantuvo por debajo de los 80 dólares el barril, ni siquiera 10 dólares más de lo que estaba antes de que comenzara la guerra.

Un nuevo informe de la AIE detalla cómo se evitó lo peor —y es prácticamente lo que predeciría un curso básico de economía—. Además del exceso de oferta que ya existía en el mercado antes de que estallara la guerra, la organización identifica tres razones principales por las que los precios mundiales del petróleo no se dispararon.

En primer lugar, hubo grandes liberaciones de existencias de almacenamiento privado "ya que los precios del petróleo incentivaron a los participantes del mercado a reducir sus inventarios a ritmos récord". Los gobiernos y la AIE también inyectaron reservas de emergencia al mercado. En conjunto, las existencias mundiales de petróleo han sumado alrededor de 3,8 millones de barriles por día a la oferta global desde que estalló la guerra.

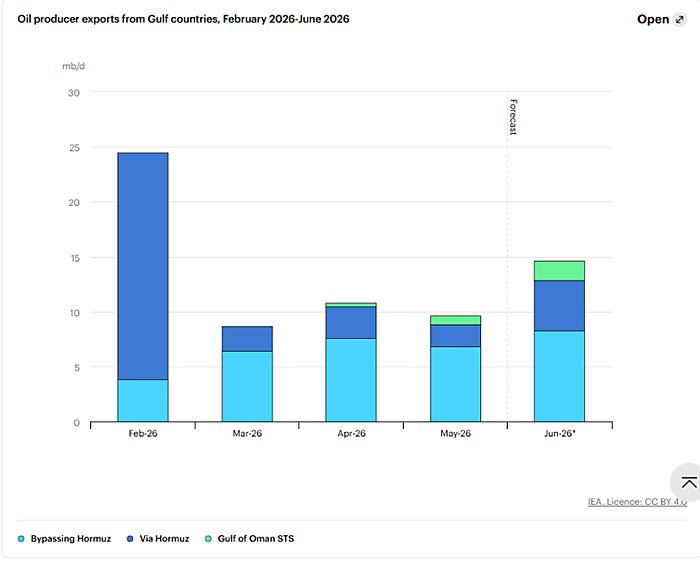

En segundo lugar, los productores de petróleo respondieron a la crisis con una producción y ventas de crudo que evitaron la zona de conflicto. Arabia Saudita y los Emiratos Árabes Unidos, por ejemplo, utilizaron rutas de transporte alternativas —como el oleoducto Este-Oeste de los saudíes— para eludir el estrecho e impulsar las exportaciones de petróleo que no pasan por Ormuz en varios millones de barriles por día.

A estos flujos se sumaron los exportadores de petróleo fuera del Golfo, especialmente Estados Unidos:

Los aumentos en los envíos de petróleo de Estados Unidos a los mercados internacionales han sido los más notables. Las exportaciones totales de crudo y productos derivados del petróleo de Estados Unidos se dispararon a un máximo histórico de 13,1 millones de barriles en mayo, lo que representa un aumento de casi una cuarta parte respecto al mismo mes del año anterior. Las exportaciones de crudo se vieron respaldadas por una mayor producción, así como por la reducción de las reservas de la industria y del gobierno, lo que proporcionó un apoyo significativo a los suministros mundiales en medio de la agitación.

Las refinerías de Estados Unidos y África también aumentaron la producción y las exportaciones, especialmente de combustible de aviación hacia Europa, evitando así las graves consecuencias que muchos analistas del sector aéreo habían pronosticado.

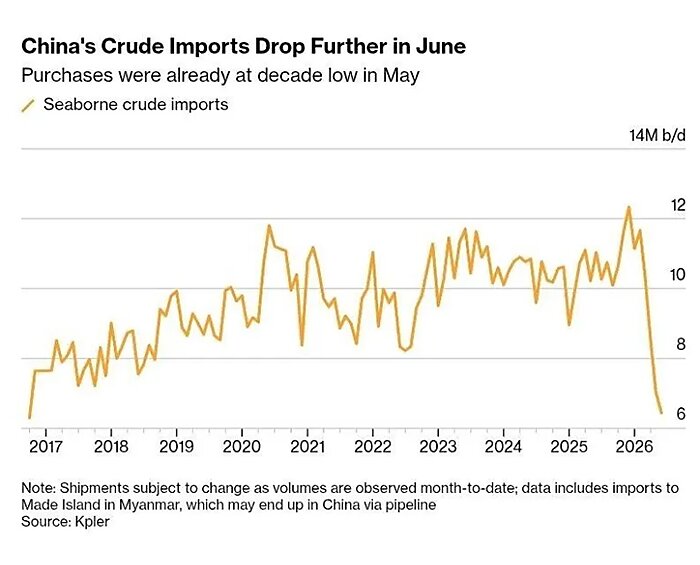

En tercer lugar, los consumidores de todo el mundo se adaptaron. Lo más evidente fue que las personas y las empresas redujeron sus compras de petróleo crudo y productos refinados (por ejemplo, conduciendo menos o recurriendo a energías alternativas), lo que los economistas denominan "destrucción de la demanda". El principal impulsor de esto fue China, un enorme importador de energía que —gracias a un sistema de reservas de varios niveles, al aumento de la generación de energía alternativa (limpia y contaminante), a una economía nacional que aún se tambalea y a las restricciones al consumo industrial de petróleo— inesperadamente "redujo sus compras en unos 4 millones de barriles al día respecto a los niveles habituales desde que estalló la guerra con Irán a finales de febrero", lo que ayudó a "equilibrar la oferta y la demanda mundiales y a mantener los precios por debajo de los 100 dólares por barril".

(Hagamos ahora una pausa para contemplar la cruda ironía: lo que se anunció como una guerra en realidad destinada a debilitar a una China dependiente de la energía ha revelado, por el contrario, que Pekín es más fuerte de lo esperado y acaba de ayudar a salvar el pellejo político de Trump.)

En general, la AIE ahora estima que "la demanda mundial de petróleo caerá en casi 5 millones de barriles por día en el segundo trimestre de 2026 en comparación con el mismo período del año anterior, y en 1,1 millones de barriles por día en promedio para todo el año" —en comparación con su pronóstico anterior a la guerra, que preveía un crecimiento de la demanda mundial de 850.000 barriles por día para 2026. Y la agencia acaba de advertir sobre un exceso de ofertapara 2027, un giro notable respecto a lo que se decía en marzo sobre el "mayor desafío de seguridad energética mundial" de la historia. Quizás esa predicción cambie en los próximos días, pero —al menos por ahora— pocos comerciantes de petróleo parecen creerlo.

Otras medidas también fueron importantes en menor medida. El contrabando de petróleo iraní, por ejemplo, se multiplicó durante el bloqueo estadounidense de Ormuz, gracias a una "flota en la sombra" de petroleros ya llenos —y a toda una economía sumergida que los respalda— que surgió en los últimos años para eludir las sanciones occidentales. Los gobiernos realizaron otros ajustes de política para estabilizar los mercados y moderar los precios, más allá de liberar reservas de emergencia (e intervenir verbalmente en los mercados). En particular, la administración de Trump suspendió la Ley Jones durante un período sin precedentes de 150 días, lo que impulsó el suministro energético de Estados Unidos (y su seguridad) al permitir que buques de bandera extranjera transportaran crudo, productos refinados y fertilizantes de fabricación estadounidense entre puertos de Estados Unidos. Hasta ahora, la suspensión ha permitido decenas de millones de barriles y docenas de viajes que habrían estado prohibidos por ley en épocas en que no se aplicaba la exención.

Pocas de estas medidas, si es que alguna, fueron gratuitas —siempre hay compensaciones— y el mercado sigue siendo frágil. Pero incluso con el conflicto aún latente, el escenario apocalíptico que muchos intelectuales inteligentes y no partidistas predijeron simplemente nunca se materializó.

Y la razón es de manual: una crisis masiva de oferta desencadenó un aumento drástico de los precios basado en la expectativa de una reducción de la oferta futura. Esos precios elevados le indicaron al resto del mundo que debía aumentar la oferta —mediante la extracción, la exportación o el almacenamiento— y/o consumir menos. Y, dado que el petróleo crudo es una materia prima fácilmente transportable que se comercializa en un mercado global relativamente transparente y libre (y que, gracias a medidas de liberalización como la exención de la Ley Jones impulsada por Trump, se volvió aún más libre tras el impacto de la crisis), los precios se mantuvieron muy por debajo de lo que la mayoría de los expertos habían pronosticado basándose en una visión fundamentada —pero estática— de los patrones existentes de oferta y demanda.

Se produjeron ajustes similares en otros ámbitos

El petróleo fue el caso de ajuste más grande y visible, pero no fue ni mucho menos el único. Los agricultores estadounidenses respondieron al aumento vertiginoso de los precios de los fertilizantes —un incremento del 25 al 30 por ciento para la urea y el amoníaco a base de nitrógeno— destinando parte de su superficie cultivada a cultivos que requieren menos fertilizantes. La encuesta "Prospective Plantings" del Departamento de Agricultura de Estados Unidos (USDA) ha revelado, por lo tanto, que la superficie dedicada al maíz y al trigo —los cultivos que más nitrógeno requieren— ha disminuido aproximadamente un 3% con respecto a 2025, mientras que la superficie dedicada a la soya, menos exigente, ha aumentado más o menos en la misma proporción (4%).

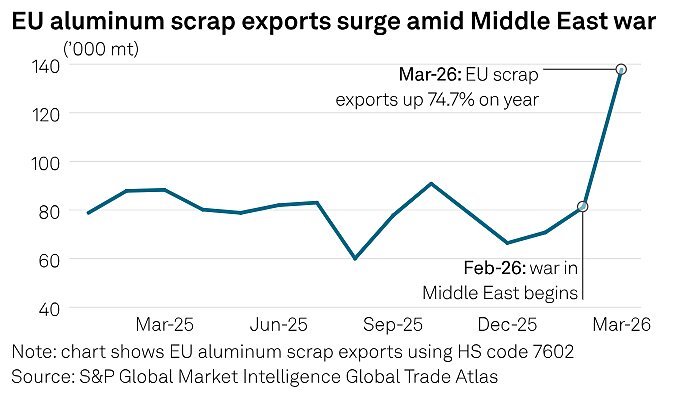

Luego está el aluminio, cuyos suministros se vieron afectados tanto por el cierre del estrecho de Ormuz como por los ataques iraníes relacionados contra fundiciones de Oriente Medio. La prima del Medio Oeste de Estados Unidos (el recargo que los estadounidenses pagamos por el aluminio primario sobre el precio mundial) alcanzó nuevos récords a medida que se reducían los suministros nacionales, pero la chatarra de aluminio y las empresas de reciclaje globales llenaron el vacío. Así, las exportaciones europeas de chatarra aumentaron casi un 75 por ciento en marzo, y las importaciones de chatarra de Estados Unidos subieron un 24 por ciento, ya que el metal reciclado, exento de aranceles, ofreció una solución que el aluminio primario, sujeto a aranceles, no pudo brindar.

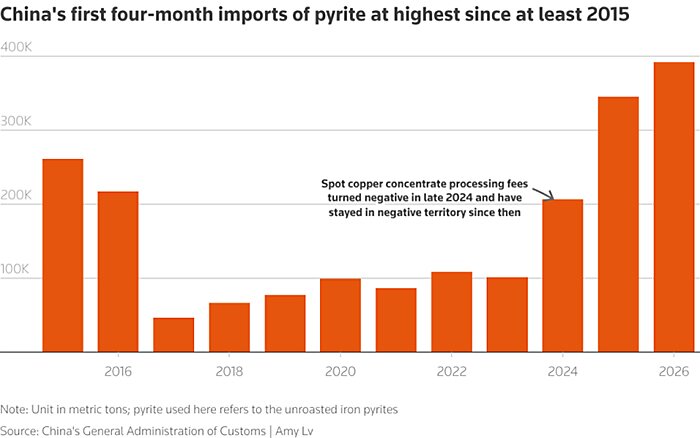

El helio fue otro punto de estrangulamiento después de que un productor gigante en Catar dejara de operar. Pero los productores asiáticos de semiconductores, con abundantes recursos financieros, respondieron diversificando sus proveedores extranjeros y recurriendo a "extensas cavernas de almacenamiento de helio e inventarios en sus instalaciones" para mantener sus fábricas funcionando a pleno rendimiento. Los suministros mundiales de azufre —necesarios para fabricar fertilizantes y diversos productos electrónicos— se vieron impulsados por los productores chinos de cobre, quienes aumentaron las importaciones y el procesamiento de pirita rica en azufre (también conocida como "oro de los tontos") "para aprovechar un repunte de los precios impulsado por la guerra en Irán, que ha interrumpido los envíos desde el Golfo, que normalmente suministra alrededor de la mitad del azufre transportado por mar en el mundo".

La lista sigue y sigue, y estos son solo los ajustes de mercado de los que tenemos conocimiento. Muchos otros, invisibles para casi todos, ocurrieron a diario en respuesta a los precios y otras señales del mercado. Nunca llegaron a los titulares porque no pasó nada dramático… y eso, por supuesto, es precisamente el punto.

¿Lecciones aprendidas? Lo dudo

Así pues, en respuesta a una crisis de oferta global que preocupó incluso a alguien tan indiferente como yo, los mercados se ajustaron rápidamente. Y, aun con las bombas volando y el alto el fuego aparentemente frustrado, los precios del petróleo solo han subido unos pocos puntos porcentuales respecto a sus mínimos de julio. De este "no suceso" podemos extraer varias lecciones.

En primer lugar, los altos precios del petróleo y otras materias primas cumplieron su función (les gustara o no a los políticos). Estas señales claras fomentaron simultáneamente un mayor suministro y un menor consumo por parte de millones de personas que reaccionaron con conocimiento local de formas esperadas e inesperadas. Este resultado seguramente no es nuevo, pero vale la pena enfatizarlo hoy porque muchos argumentos a favor de la política industrial y otras estrategias de resiliencia presuponen mercados estáticos y frágiles —y, a menudo, «naciones» individuales que actúan en ellos— que deben ser planificados hasta someterlos, para evitar que ocurra lo peor. La guerra de Irán es otro dato más que sugiere lo contrario —suponiendo que se permita que los precios funcionen—.

En segundo lugar, una parte clave de la política de "resiliencia" es liberar los mercados, no bloquearlos ni controlarlos. Un subargumento recurrente en el episodio de Irán (y en varios otros similares) ha sido que los responsables de políticas, incluida la administración proteccionista de Trump, descubrieron que las restricciones comerciales y otras del lado de la oferta estaban agravando una crisis energética que intentaban manejar —y entonces suspendieron algunas barreras estatales (por ejemplo, la Ley Jones o las sanciones petroleras) para impulsar la oferta, eliminar ineficiencias y moderar los precios. Los acontecimientos recientes no significan necesariamente que la acción estatal no tenga un papel en la gestión de las perturbaciones de la oferta —las reservas claramente también han desempeñado un papel aquí—, pero la respuesta de Washington ante Irán es un ejemplo vívido y contraintuitivo de cómo el libre comercio y los mercados más libres son un gran beneficio durante las "crisis de la cadena de suministro". Y producen resultados más rápidos, más baratos y mejores —especialmente a largo plazo— que los que se podrían lograr con medidas de "emergencia" como controles de precios, restricciones comerciales (a la importación o exportación), subsidios u otras intervenciones que se han propuesto desde que estalló la guerra.

Con demasiada frecuencia, las mayores amenazas a la resiliencia son autoinfligidas, y los mercados pueden absorber mucho impacto siempre y cuando los gobiernos no se interpongan.

Por último, el episodio de Irán me hace confiar cada vez más en que los políticos de Washington realmente deben dejar de utilizar la pandemia como guía adecuada para establecer futuras políticas de resiliencia de la cadena de suministro de Estados Unidos. En retrospectiva, la era de la pandemia fue históricamente única en cuanto a su escala y profundidad: no solo dejó fuera de servicio una parte de la oferta o la demanda global; dejó todo fuera de servicio de un solo golpe (y también cerró las fronteras). Luego, durante los siguientes nueve meses o más, los gobiernos reabrieron y cerraron los mercados y las fronteras de manera esporádica e impredecible, repetidamente y a ritmos y velocidades variables. Afortunadamente, fue un desastre que ocurre una vez en la vida.

Irán, por otro lado, ha representado una crisis más convencional: una interrupción del suministro grande, repentina y concentrada —tanto en términos geográficos como de productos— que los participantes del mercado y los gobiernos pudieron analizar, valorar y mitigar utilizando herramientas convencionales (almacenamiento, diversificación, sustitución, conservación, innovación, etc.). Como resultado, la guerra ha sido económicamente costosa —y, en mi opinión, muy equivocada—, pero no ha sido catastrófica, a pesar de que fue, literalmente, la mayor crisis energética de la historia. Y esto demuestra que un modelo de "resiliencia de la cadena de suministro" calibrado para la pandemia es aquel que trata una inundación que ocurre una vez cada 100 años como si fuera una tormenta anual, lo que podría imponer costos enormes e innecesarios para responder a un escenario que nunca se repetirá.

Quizás, no sé, no deberíamos hacer eso.

Nada de esto debe interpretarse como una defensa de la guerra ni como una minimización de los costos económicos reales que ha impuesto. Pero en cuanto a lo que los mercados globalizados y abiertos pueden absorber sin colapsar, los últimos cuatro meses han sido una lección notable. ¿Alguien en Washington la aprenderá?

¡Viva el mercado!

Un nuevo estudio se suma a la creciente pila de literatura económica que demuestra que la IA en realidad está impulsando el empleo en las industrias que la adoptan de manera desproporcionada: "En una muestra que abarca más de 21.000 empresas estadounidenses, encontramos que las empresas que invierten fuertemente en IA aumentan su plantilla en un 10% durante los dos años posteriores a la adopción. La plantilla de nivel inicial crece un 12%". La paradoja de Jevons es real, amigos.

Este artículo fue publicado originalmente en The Dispatch (Estados Unidos) el 9 de julio de 2026.