El Salvador: ¿Tigrito centroamericano?

Juan Carlos Hidalgo describe el desarrollo económico que se ha dado en El Salvador desde los noventa y las reformas que están detrás de este.

También puede leer este documento en formato PDF aquí.

El Salvador se está convirtiendo en un caso de éxito económico en América Central. Desde el fin de la guerra civil en 1992, la cual dejó al país en ruinas, El Salvador ha transformado su economía gracias a la implementación de extensos procesos de liberalización llevados a cabo por gobiernos democráticos, que incluyeron la privatización de empresas estatales, la apertura comercial y financiera, la privatización del sistema de pensiones y la adopción del dólar estadounidense como moneda oficial. Según el Informe sobre la Libertad Económica en el Mundo del Fraser Institute, El Salvador se encuentra entre las 25 economías más libres del mundo.

Los resultados de las reformas liberales son evidentes: Entre 1991 y el 2007, el porcentaje de hogares por debajo de la línea de pobreza cayó del 60 al 34,6 por ciento. Sin embargo, las cifras oficiales muestran una tasa de crecimiento económico per cápita mediocre durante el período 1992-2007—1,9 por ciento anual—el cual es muy similar al promedio latinoamericano de 1,6 por ciento en el mismo lapso. No obstante, las cuentas nacionales parecen subestimar significativamente el rendimiento de la economía debido a mediciones deficientes, de manera que la misma es probablemente un 30 por ciento más grande que lo indicado por las cifras oficiales. De esta forma, la tasa promedio de crecimiento económico per cápita desde 1992 ha sido de aproximadamente 5,2 por ciento al año.

El Salvador todavía tiene mucho por hacer en su agenda de política pública. En particular, las altas tasas de criminalidad constituyen un severo obstáculo para un mayor crecimiento. Esta ausencia de seguridad representa la principal amenaza para el crecimiento sostenido y para las políticas liberales.

Aún así, el país le está demostrando al resto de la región cómo la libertad económica allana el camino para el desarrollo, y cómo la globalización ofrece grandes oportunidades para los países en desarrollo que estén dispuestos a implementar un conjunto consistente de reformas liberales.

Introducción

Hace tan sólo 17 años, pocos habrían imaginado que El Salvador pudiera constituirse en un ejemplo exitoso de desarrollo económico. Para ese entonces, este pequeño país centroamericano, con una extensión territorial de 21.041 kilómetros cuadrados y una población aproximada de 5,7 millones de habitantes, se recuperaba de una cruenta guerra civil que le costó la vida a más de 75.000 personas.Durante la década de los ochenta, El Salvador se convirtió en un campo de batalla dentro del contexto de la Guerra Fría, con Estados Unidos y la Unión Soviética financiando a ambos bandos en el conflicto—gobierno y guerrilla, respectivamente. Las batallas urbanas en el corazón de San Salvador, los asesinatos de civiles por parte de escuadrones de la muerte, y el secuestro y desaparición de personas fueron situaciones comunes en dicha década. La pobreza empeoró durante ese período, creciendo del 50 por ciento de los hogares en 1976 al 61 por ciento en 19881.

Durante los años del conflicto civil la política económica de este país se caracterizó por la omnipresencia del gobierno, el cual utilizó la guerra como excusa para ampliar su control sobre casi todos los sectores de la economía salvadoreña. Dicho proceso se caracterizó por la corrupción y el declive de los principales indicadores económicos y sociales. De tal forma, de 1978 a 1992 El Salvador experimentó una disminución total del ingreso per cápita del 24,1 por ciento (Ver Gráfico 1)2.

Fuente: Banco Mundial, World Development Indicators. Washington, D.C.

Finalmente en 1992 se alcanza un acuerdo de paz entre el gobierno y los rebeldes izquierdistas que puso fin a 12 años de conflicto civil. Para entonces, la economía se encontraba en una situación bastante precaria, con una infraestructura en ruinas, la mayoría de la población sumida en la pobreza y cientos de miles de salvadoreños emigrando a Estado Unidos en busca de trabajo3. Reactivar la economía de El Salvador constituía un gran desafío.

No obstante, las autoridades salvadoreñas iniciaron un agresivo programa de liberalización económica que transformó la economía del país, y ha permitido experimentar avances importantes en diversas áreas económicas y sociales. Algunas de estas reformas de mercado anteceden al acuerdo de paz de 1992, como es el caso de la reprivatización de la banca y la liberalización del sector financiero en 1990. En la década de los noventa este proceso se aceleró con la privatización de más empresas estatales, la apertura comercial, la reforma del sistema de pensiones y la adopción del dólar estadounidense como moneda oficial.

La profundidad de las reformas implementadas en El Salvador en los últimos años se ve reflejada en el avance que ha experimentado el país en el Informe sobre la Libertad Económica en el Mundo publicado anualmente por el Fraser Institute de Canadá. Mientras que en 1990 El Salvador ocupaba el lugar 84 en el ranking de naciones, con una nota de 4,81 de un máximo de 10, para el 2006 había ascendido a la posición 25 entre 141 países con una calificación de 7,51, ubicándose como la tercera economía más libre de América Latina después de Chile y Costa Rica4.

Estas reformas económicas han tenido un impacto profundo en los principales indicadores sociales del país. Según el Banco Mundial, en la década entre 1991 y el 2002 “la matrícula neta en la educación primaria aumentó cerca del 10 por ciento, la mortalidad infantil cayó un 40 por ciento, la población sin acceso a agua potable se redujo a la mitad, al igual que la pobreza extrema. Para el año 2000, El Salvador estaba bien preparado para alcanzar antes de tiempo la mayoría de los Objetivos de Desarrollo del Milenio del 2015”5. En 1991 el porcentaje de hogares bajo la línea de pobreza rondaba el 60 por ciento, mientras que para el 2007 esa cifra había caído al 34,6 por ciento. El porcentaje de hogares en pobreza extrema cayó durante el mismo período del 28,2 por ciento al 10,8 por ciento6.

Las mejoras en la calidad de vida de los salvadoreños en la última década y media pueden apreciarse de una mejor manera echándole un vistazo a los bienes materiales a los que tiene acceso la población en comparación con 1992. Por ejemplo, el número de hogares con electricidad, refrigeradoras y televisores aumentó en casi un 20 por ciento durante dicho lapso, así como disminuyó en un 24 por ciento la cantidad de casas que utilizan leña para cocinar. (Ver Gráfico 2).

Fuentes: Dirección General de Estadística y Censos, Censos de Población y Vivienda de 1992 y 2007, San Salvador.

El retroceso de la pobreza habría sido mayor si la naturaleza no se

hubiera ensañado contra el país. A inicios del 2001, dos poderosos

terremotos afectaron a cerca del 20 por ciento de la población salvadoreña,

causando daños materiales calculados en $1.600 millones, casi el 12

por ciento del PIB7. Como si no fuera poco, en el 2005 El Salvador fue castigado

nuevamente, esta vez por el huracán Stan, el cual produjo importantes

pérdidas humanas y materiales.

El apoyo del pueblo salvadoreño a la implementación de una agenda

de libre mercado se manifestó en las urnas durante las elecciones de

marzo del 2004 con el triunfo de Antonio Saca, candidato del oficialista Alianza

Republicana Nacionalista (ARENA)8, con un 57 por ciento del voto. Mientras

tanto, el candidato del izquierdista Frente Farabundo Martí para la

Liberación Nacional (FMLN), Shafik Handal, quien en campaña

había prometido “desmontar el modelo neoliberal”, obtuvo

apenas un 35 por ciento.

Si bien aún queda mucho camino por recorrer antes de que El Salvador pueda ser catalogado una nación desarrollada, este país ha dado pasos importantes en la lucha contra la pobreza sobre los cuales otras naciones con antecedentes similares pueden derivar lecciones importantes.

El primer paso: La desregulación del sector financiero

La reprivatización de la banca, que comenzó en 1990, dio inicio a la primera generación de reformas económicas durante la administración del presidente Alfredo Cristiani (1989-1994).

Los bancos salvadoreños habían sido nacionalizados en marzo de 1980 con el inicio del conflicto civil. Si bien las autoridades de ese entonces justificaron la medida bajo la premisa de promover una menor desigualdad en la distribución del ingreso y democratizar el acceso al crédito, las verdaderas razones fueron políticas y militares. La nacionalización permitió una alta centralización del sector financiero en su conjunto y una elevada politización en el otorgamiento de créditos. Los resultados fueron desastrosos: Durante el período 1979-1989 los depósitos bancarios se contrajeron en un 26,3 por ciento y el crédito al sector privado experimentó un decrecimiento del 43,6 por ciento9. El conflicto armado ciertamente incidió en la contracción económica, no obstante, las deficiencias a la hora de asignar préstamos eran grandes: la mora crediticia alcanzó los $434 millones al 31 de diciembre de 1989, lo que constituía un 37,4% de la cartera total de préstamos10.

La reprivatización de la banca en 1990 ayudó a transformar el sector financiero salvadoreño. Como medida preliminar antes de transferir las entidades bancarias a manos privadas, se llevó a cabo un proceso de saneamiento de la cartera crediticia que consistió en restituir el patrimonio neto bancario directamente mediante inyecciones de capital o indirectamente mediante la compra de cartera morosa. Para este fin se creó un Fondo de Saneamiento y Fortalecimiento Financiero, el cual fue capitalizado con acciones de los bancos comerciales y aportes del Estado y del Banco Central. El gobierno procedió a estabilizar o liquidar a aquellos bancos cuya estabilidad financiera estaba severamente comprometida, según la situación particular de cada institución. Una vez saneada la cartera crediticia y privatizada la banca, el sistema financiero experimenta la liberalización de las tasas de interés, activas y pasivas, las cuales son determinadas sin intervención directa de las autoridades monetarias, al igual que las líneas crediticias con fondos propios.

En los primeros años de la década de los noventa también se aprueban una serie de leyes tendientes a establecer un marco reglamentario y normativo para todo el sector financiero, que incluyó legislación referente a las casas de cambio, mercado de valores, la creación de un nuevo ente regulador (la Superintendencia del Sector Financiero) y la definición de nuevas funciones para el Banco Central de Reserva (BCR). En éste último punto, se establece la prohibición de que el BCR financie directa o indirectamente al gobierno central o a empresas privadas.

El sector financiero ha crecido desde entonces con el surgimiento de la Bolsa de Valores, 15 casas corredoras en 1992, las administradoras de fondos de pensiones y la entrada y salida de instituciones bancarias. Actualmente hay 10 bancos y 5 intermediarios financieros no bancarios operando en El Salvador, así como un banco extranjero que cuenta con oficinas locales. En este sentido, bajo la Ley de Bancos de 1999 y posteriores enmiendas, se les ha otorgado trato nacional a los bancos extranjeros, los cuales pueden ofrecer los mismos servicios que sus contrapartes salvadoreños. Esto ha introducido un elemento adicional de competencia financiera que no existe en la mayoría de los países latinoamericanos. Más aún, durante los años 2005-2006, los cuatro principales bancos del país—que también se encuentran entre los más grandes de Centroamérica—fueron adquiridos por grandes entidades bancarias extranjeras como HSBC, Bancolombia y Citibank. Hoy, El Salvador es el país con la mayor presencia de bancos extranjeros en Centroamérica, superando incluso a Panamá11.

El proceso de liberalización incrementó la competencia y eficiencia dentro del sistema bancario. En menos de una década, el margen efectivo de intermediación, es decir, la diferencia entre la tasa de interés activa (la que cobran los bancos por sus préstamos) y la tasa de interés pasiva (la que se paga por los ahorros) se había reducido de un 17,8 por ciento a inicios de 1992 a un 10 por ciento a finales del 200012.

Los depósitos al sistema bancario privado experimentaron una rápida recuperación. En tan sólo cuatro años (1994-1998) aumentaron un 70,2 por ciento, lo cual demuestra una amplia credibilidad por parte del público al proceso de liberalización financiera. De igual forma el crédito de los bancos comerciales nota un incremento del 11,7 por ciento en el mismo período. Más del 80 por ciento de los créditos en ese entonces van dirigidos al sector privado, representando los préstamos vencidos menos del 5 por ciento de la cartera crediticia, lo que confirma qué tan saludable es el sistema13. Los activos netos del sistema financiero salvadoreño aumentaron de $1.878,6 millones en 1990 a $6.878,2 millones una década después, un incremento del 266 por ciento, a pesar de que el número de bancos aumentó únicamente en dos durante dicho período14. Si bien los acuerdos de paz jugaron un papel importante en la recuperación del sector bancario, a todas luces la liberalización financiera ha contribuido a dinamizar la economía salvadoreña.

Gracias a la implementación de una política monetaria más disciplinada y a la consecuente disminución de la inflación—sumada a la creciente competencia en el sector bancario—las tasas de interés activas han experimentado una importante reducción, la cual fue afianzada con la posterior dolarización de la economía en el 2001 (Ver Gráfico 3).

Fuente: Banco Central de Reserva de El Salvador, San Salvador.

Privatización de las pensiones

La consolidación del proceso de liberalización financiera llegó con la privatización de la seguridad social, a través de la adopción de un sistema de pensiones de cuentas individuales similar al implementado en Chile en 1981. El 14 de abril de 1998, y como parte de la segunda generación de reformas económicas, entró en funcionamiento un sistema privado de capitalización individual que reemplazó al sistema público de pensiones de reparto. Este último se encontraba en problemas de solvencia debido a los cambios demográficos contemporáneos y a la inestabilidad económica generada por el conflicto armado de los años ochenta, el cual provocó una expansión del sector informal y deterioró el valor real de las reservas debido a las altas tasas de inflación.

En lugar de ensayar fórmulas que pretenden extender la vida útil del sistema público de reparto, como el aumento en la edad de retiro o en el monto de las cotizaciones, las autoridades salvadoreñas decidieron emular la implementación del sistema privado de cuentas individuales que habían llevado a cabo los chilenos 17 años atrás. De esta forma, el nuevo régimen previsional de El Salvador se basa en las siguientes características:

a) Capitalización individual: El sistema consiste en cuentas individuales que son propiedad de cada uno de los cotizantes, quienes aportan un 13 por ciento de sus salarios. Estas cotizaciones y las rentas que generan constituyen el ahorro de cada trabajador a lo largo de su carrera.

b) Administración privada: Las cotizaciones de los trabajadores son administradas por empresas privadas—administradoras de fondos de pensiones (AFP)—que compiten entre sí, y a las cuales se les confía la inversión de dichos fondos en la Bolsa de Valores bajo estrictas regulaciones. El sistema entró en operación con el funcionamiento de cinco administradoras, pero ese número se ha reducido a dos en la actualidad.

c) Libertad de escoger: Los trabajadores se encuentran en capacidad de escoger cuál operadora de pensiones administra sus fondos de pensiones, así como las condiciones de su propio retiro.

d) Rol subsidiario del Estado: El gobierno garantiza una pensión mínima a aquellas personas que, habiendo trabajado el tiempo requerido, no hayan logrado acumular los recursos suficientes que les permitan alcanzar una pensión que cubra sus necesidades básicas.

La transición se llevó a cabo de la siguiente manera: A los trabajadores mayores de 36 años pero menores de 55 en el caso de los hombres y 50 en el de las mujeres, se les dio la opción de permanecer afiliados al sistema público de pensiones o trasladarse a una AFP. A aquellos que empezaron a trabajar por primera vez o que eran menores de 36 años se les trasladó a una operadora de su preferencia. Los individuos mayores de 50 años (mujeres) y 55 (hombres) permanecieron asegurados al sistema estatal. A los trabajadores que fueron trasladados a una AFP se les otorgó un “Certificado de Traspaso” el cual les reconocía el monto que cotizaron al sistema estatal durante sus vidas laborales. Con el fin de hacerle frente a las responsabilidades financieras adquiridas con el pago de dichos certificados, el gobierno constituyó un Fondo de Amortización que se financió con las reservas del sistema estatal de pensiones y con contribuciones del presupuesto general del Estado. Sin embargo, al agotarse estas reservas y aumentar el gasto por concepto de pensiones debido al número creciente de jubilados, el gobierno ha emitido certificados de inversión con los cuales les paga a las AFP los certificados de traspaso.

La consolidación del ahorro interno, junto con un sistema financiero abierto, puede ayudar a que una economía pequeña enfrente mejor los vaivenes internacionales de los flujos de inversión. La acumulación de este ahorro es un fenómeno propio de la adopción de sistemas de capitalización individual. De esta forma, a diez años de haber sido implementada la reforma al sistema de pensiones, el patrimonio de las AFP constituía aproximadamente el 22,5 por ciento del PIB de El Salvador15.

No obstante, la acumulación de este ahorro no ha sido aprovechada al máximo por el sector privado salvadoreño: Para marzo del 2008, el 79,1 por ciento de la cartera valorizada de las AFP se encontraba invertida en instrumentos de instituciones públicas. En parte esto es una consecuencia del proceso de transición del sistema público al privado, ya que con tal de enfrentar los costos financieros de la transición, el Estado ha obligado a las AFP a comprarle bonos para pagar las obligaciones en el pago de pensiones. Conforme el sistema vaya madurando, la concentración de dinero de las AFP en títulos del Estado debería ir disminuyendo gradualmente.

Sin embargo, otros factores han sido señalados como contribuyentes a esta acumulación. Dani Rodrik y Ricardo Hausmann de Harvard University señalan a la ausencia de un mercado financiero de alto riesgo como responsable16. Una explicación más plausible radica en los límites legales que impiden que las AFP inviertan en acciones de empresas nacionales cotizadas en bolsa. Según la legislación, las acciones que pueden ser adquiridas por las AFP deben tener una nota "A" por parte de dos calificadoras de riesgo. Esto limita significativamente el mercado ya que el número de acciones que cumple este requisito es muy reducido.

También influye en gran medida la prohibición que tienen las AFP a invertir parte de sus activos en el extranjero, a diferencia de otros países latinoamericanos como Chile y Perú que sí lo permiten. Eliminar esta última limitación resulta fundamental para revertir la acumulación de fondos de pensiones en instrumentos financieros de instituciones públicas, lo cual atenta en el largo plazo contra la rentabilidad de los mismos y contraviene el principio básico de diseminar los riesgos. Por ejemplo, la rentabilidad real histórica de los fondos de pensiones es baja, con un promedio anual de tan sólo el 4,7 por ciento en el período 1999-200717. A manera de comparación, en los primeros nueve años de la reforma chilena, el rendimiento real de los fondos de pensiones en ese país promedió el 9,6 por ciento anual, mientras que la rentabilidad histórica desde 1980 ha promediado el 8,9 por ciento al año18.

A pesar de dichas limitantes, la adopción de un sistema privado de capitalización individual ha tenido repercusiones importantes en la economía salvadoreña. Primeramente, está resolviendo los problemas de solvencia que sufría el antiguo sistema de reparto. Segundo, cambió de manera fundamental el manejo que se hacía de los fondos de pensiones al sustituir un sistema que fomentaba el consumo a otro que incentiva el ahorro y la inversión. Además, el sistema privado incrementó la libertad de los trabajadores salvadoreños para escoger cómo invertir, con quién y cuánto invertir, cuándo usar su dinero y cuándo retirarse. Este es quizás el elemento más importante de la adopción de un sistema privado de capitalización individual, ya que les devuelve a los trabajadores el control sobre su futuro, en detrimento de la clase política que en el anterior sistema determinaba las condiciones de retiro de todos los trabajadores. A marzo del 2008 se encontraban afiliadas 1.658.349 personas, lo cual constituye un 87 por ciento de la población económicamente activa del país19.

Finalmente, la reforma al sistema de pensiones complementó la implementación de otras medidas económicas, como la liberalización comercial. Como lo ha indicado José Piñera, ex ministro de Trabajo de Chile y arquitecto de la reforma de pensiones en ese país, “los fondos de retiro invertidos por el mercado significan que cada trabajador es un capitalista y cuenta con una participación visible en una economía competitiva internacionalmente… El libre comercio es bueno para la economía, y lo que es bueno para la economía es bueno para los inversionistas”20. De esta forma, la privatización de la seguridad social en El Salvador serviría de base a otras reformas, incluyendo la apertura comercial.

La inserción a la economía global: La liberalización comercial

Al tiempo que se llevaba a cabo la liberalización del sistema financiero, y como parte de la tercera generación de reformas, El Salvador inició un proceso de apertura de mercados que consistió en la reducción y eliminación de barreras arancelarias y la implementación de acuerdos comerciales bilaterales con otras naciones.

El Salvador pasó de tener un arancel promedio del 23 por ciento en 198721 a contar con uno cercano al 4 por ciento en el 2004, el más bajo de América Central y uno de los menores en toda América Latina. Además, en 1995 los aranceles sobre bienes de capital y materias primas fueron eliminados22. De igual forma, El Salvador ha sido uno de los principales impulsores del proceso de homogenización de las normas arancelarias y no arancelarias en los países centroamericanos, que en general ha conllevado a una reducción de las trabas al comercio en todo el istmo. Al estandarizar las reglas comerciales, Centroamérica da un paso decidido hacia la consolidación de un mercado común para sus 30 millones de habitantes, lo que convierte a la región en una zona más atractiva para la inversión extranjera directa. Además, se allana el camino para la firma de acuerdos comerciales con otros bloques y naciones que desean negociar en conjunto con Centroamérica como un todo. Uno de estos bloques es la Unión Europea, la cual inició negociaciones hacia un Acuerdo de Asociación con los países centroamericanos en el segundo semestre del 2007.

Además del Mercado Común Centroamericano, vigente desde 1960 y que para todos los efectos funciona como un área de libre comercio regional, El Salvador ha puesto en vigencia en los últimos años tratados comerciales con México, República Dominicana, Taiwán, Colombia y Panamá. También se encuentra negociando un acuerdo similar con los 15 estados de la Comunidad del Caribe (Caricom). Las negociaciones para acuerdo comercial entre Canadá y El Salvador, Honduras, Guatemala y Nicaragua fueron suspendidas en el 2004 cuando ya se encontraban bastante avanzadas, pero se espera que se reanuden en el futuro23.

A nivel multilateral El Salvador se convierte en miembro activo del Acuerdo General sobre Aranceles y Comercio (GATT por sus siglas en inglés) a partir de 1990 y de su sucesor, la Organización Mundial del Comercio, desde su constitución en 1995. De esta forma El Salvador se compromete a cumplir los principios que rigen el comercio mundial bajo el amparo de la OMC, así como otras estipulaciones referentes al acceso a de mercados, inversiones, servicios, y otros.

El premio más importante para la política comercial salvadoreña es la consecución de un tratado de libre comercio con su principal socio comercial, Estados Unidos. Para el 2007, el 50,8 por ciento de las exportaciones salvadoreñas iban dirigidas al mercado estadounidense, así como el 35,6 por ciento de las importaciones provenían de ese país24. En el 2002, en su calidad de presidente pro tempore del Sistema de Integración Centroamericana, el presidente salvadoreño Francisco Flores (1999-2004) propuso al mandatario estadounidense George W. Bush el inicio de negociaciones para la suscripción de un tratado de libre comercio entre Estados Unidos y los cinco países centroamericanos—Guatemala, Honduras, El Salvador, Nicaragua y Costa Rica. República Dominicana se incorporó más tarde al acuerdo, para constituir el denominado RD-CAFTA.

El 17 de diciembre del 2004 El Salvador se convirtió en el primer país en aprobar el RD-CAFTA, el cual entró en vigencia el 1° de marzo del 2006. Con este acuerdo, El Salvador consolidó y amplió los beneficios arancelarios que tenía bajo la Iniciativa de la Cuenca del Caribe, una concesión unilateral de Estados Unidos que les permite a los países del Caribe y Centroamérica exportar libres de impuestos un amplio rango de productos. Más importante aún, El Salvador abre más su mercado a los productos estadounidenses, lo cual contribuirá a disminuir el costo de vida para millones de salvadoreños.

Desde el final de la guerra civil el desempeño de las exportaciones e importaciones ha experimentado un cambio más cualitativo que cuantitativo. Si bien las ventas al exterior han crecido a un robusto 11,2 por ciento anual desde 1991—la tasa de crecimiento de largo plazo más alta de toda América Latina—la composición de las mismas ha variado significativamente, con una disminución importante en la participación de las exportaciones tradicionales, como el café, el azúcar y los camarones, y una mayor predominancia de los productos no tradicionales, como lo son los bienes industriales, vegetales y del mar. En 1991 las exportaciones tradicionales representaban un 37,4 por ciento del volumen total de las ventas al exterior, mientras que para el 2007 eran únicamente un 6,5 por ciento. Esto ilustra la transición hacia una economía más competitiva basada en la producción de bienes de mayor valor agregado. Las importaciones también han subido un ritmo similar (11,5 por ciento anual en el período de 1991-2007), lo que demuestra una mayor capacidad de compra por parte de los salvadoreños, gracias tanto a la disminución de los aranceles como a un mayor poder adquisitivo por parte de la población.

La apertura comercial ha traído más beneficios que los que pueden ser cuantificados mediante cifras macroeconómicas. Ha reducido el poder del Estado—y por ende de los políticos—de decidir qué sectores económicos son protegidos mediante barreras arancelarias y regulaciones. También ha disminuido el potencial para la corrupción, el favoritismo político hacia sectores económicos poderosos y la búsqueda de rentas por parte de empresarios deseosos de recibir protección estatal. Esto, sin duda, ayuda a sanear la relación entre gobierno y empresarios, que en países con altos niveles de proteccionismo comercial tiende a ser incestuosa.

En total, el comercio internacional como porcentaje del PIB han aumentado de un 42,1 por ciento en 1991 a un 62,1 por ciento en el 2007, denotando así una mayor integración de este país a la economía mundial25. Cabe destacar que esta vitalidad exportadora ha tenido lugar a pesar de la adopción del dólar como moneda oficial en el 2001. A diferencia de otros países de la zona donde aún predomina una mentalidad mercantilista, la promoción de las exportaciones en El Salvador no se logró mediante devaluaciones ni otras formas de manipulación del tipo de cambio, las cuales afectan el ingreso de los trabajadores al reducir el poder de compra de sus salarios y pensiones.

La certeza en materia jurídica y regulatoria es otro beneficio importante que brinda la consecución de tratados bilaterales y es una de las principales responsables del incremento en el intercambio y la inversión que tiende a darse luego de la firma de estos26. Prueba de ello es lo que ha sucedido con la inversión extranjera directa (IED) en El Salvador: El promedio anual de IED recibido en los tres años posteriores a la aprobación de RD-CAFTA es 37,8 por ciento superior al promedio de los tres años previos a la ratificación del tratado.

Una dolarización sin crisis de por medio

La incorporación de El Salvador a la economía mundial sirvió de justificante para otra reforma importante aprobada en el 2000, esta vez en el campo monetario. En noviembre de ese año se aprueba la Ley de Integración Monetaria, la cual contempla la sustitución del colón salvadoreño por el dólar estadounidense (a una tasa de cambio fija de 8,75 colones por cada dólar). Además, se permitió la contratación de obligaciones monetarias expresadas en cualquier otra moneda extranjera de circulación legal.

A diferencia de otros procesos similares, la dolarización salvadoreña no fue implementada a raíz de una crisis inflacionaria que azotara el país, como ocurrió en Ecuador27. Todo lo contrario, la tasa de inflación promedio durante el período 1996-2000 fue de tan sólo 3,36 por ciento anual. Más bien, la substitución del colón por el dólar tuvo la intención de fomentar el crecimiento. Las autoridades salvadoreñas tuvieron muy en cuenta el papel que juegan las expectativas a la hora de generar las condiciones propicias para el desarrollo económico, especialmente en un contexto como el latinoamericano en donde la inconsistencia en la aplicación de políticas públicas tiende a ser la norma. Con la dolarización se perseguían cuatro objetivos básicos:

a) Eliminar el riesgo de la devaluación para defender el valor monetario de los depósitos, pensiones y salarios.

b) Reducir las tasas de interés y aumentar la competencia en el sistema financiero.

c) Estimular la inversión privada.

d) Reducir el problema de la falta de credibilidad, común en las economías emergentes, mediante la eliminación de una política monetaria independiente, lo cual forzaría a los gobernantes a practicar una mayor disciplina fiscal.

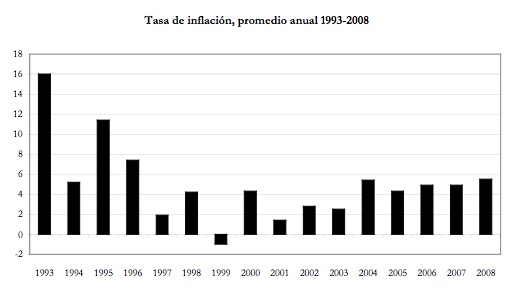

La tasa de inflación promedio se ha mantenido en un 3,9 por ciento anual entre el 2001-2008, aún cuando en estos últimos años experimentó un aumento inusual para una economía dolarizada (Ver Gráfico 4). Irónicamente, la adopción del dólar puede ser la responsable de una inflación más alta de lo normal para un país dolarizado, dado que el flujo masivo de remesas familiares—equivalente a un 18,1 por ciento del PIB en el 2007— aumenta la cantidad de dinero en la economía y empuja hacia arriba los precios al consumidor. Si bien el efecto de las remesas puede ser aminorado si parte de éstas se utiliza para financiar las importaciones, aún así se presenta un aumento en la masa monetaria que debe ser tomado en cuenta a la hora de analizar la inflación en este país. Las circunstancias de la economía de El Salvador pueden considerarse únicas en el mundo: pequeña, dolarizada y con una entrada enorme de dólares por concepto de remesas. Aún así, la economía salvadoreña ha sido la sexta menos inflacionaria de América Latina en el período 2003-2007, lo cual también habla muy bien sobre los esfuerzos recientes de otros países latinoamericanos por controlar este flagelo.

Fuente: Dirección General de Estadística y Censos, San Salvador.

En cuanto a los efectos directos en la economía, la tasa de interés activa promedio ponderada anual de los bancos cayó del 10,8 por ciento en el 2001 al 7,7 por ciento en el 2004, para luego subir ligeramente al 9,4 por ciento en el 2007. Tomando en cuenta los pasivos del sector privado con el sistema financiero durante el período 2001-2007, la baja de intereses experimentada desde que el país se dolarizó representó un ahorro aproximado en el pago de intereses de $2.500 millones durante dicho lapso, dinero que quedó disponible para que las empresas y familias salvadoreñas pudieran realizar otros gastos28.

La dolarización también ha contribuido a restaurar la disciplina fiscal en el gobierno, la cual se había perdido en los primeros años de la década debido en parte a los retos que enfrentaron las autoridades ante los desastres naturales que azotaron al país. Ya desde mediados de los noventa El Salvador contaba con las mejores notas en América Latina por parte de las calificadoras de riesgo, luego de México y Chile. Gracias a la dolarización, el déficit del sector público no financiero ha disminuido de un 4,4 por ciento del PIB en el 2002 a un estimado de 0,3 por ciento del PIB en el 2007.

Desde un punto de vista práctico, hay que reconocer que el proceso de transición a una economía dolarizada fue facilitado por la recepción de miles de millones de dólares al año en remesas que envían los salvadoreños que se encuentran en Estados Unidos a sus familiares en casa. En el 2007 el monto de las remesas familiares alcanzó los $3.695 millones. Sin embargo, esto no demerita el hecho de que la dolarización rindió los frutos esperados y que los habitantes de dicho país gozan de estabilidad en su costo de vida gracias a la decisión de sus gobernantes de renunciar al control de la política monetaria.

Liberalización y privatización de los servicios públicos

Al calificar el avance que El Salvador ha experimentado con la privatización y la apertura en los mercados de telecomunicaciones, energía e hidrocarburos, hay que reconocer que la infraestructura pública existente en estas áreas aún no se recuperaba de años de poca inversión producto del conflicto armado. Ésta situación hacía imperativa la participación del sector privado con el fin de sacar al país del rezago en que se encontraba.

En 1997 se aprueba la Ley de Telecomunicaciones, la cual decretó la apertura del sector de telecomunicaciones y estableció el marco regulatorio del servicio de telefonía y de la explotación del espectro radioeléctrico. Esta ley, que se encuentra entre las más liberales en el mundo, instituye un régimen de libre competencia en el sector, de tal forma que “los precios y condiciones de los servicios de telecomunicaciones entre operadores serán negociados libremente”29. Además, se prohíbe la segmentación de mercados por parte de los oferentes y la existencia de subsidios cruzados en aquellos servicios de telecomunicaciones que se presenten en competencia. Finalmente, la ley introduce fuertes derechos de propiedad sobre el espectro electromagnético, al estipular que cada concesión para el uso del espectro es “un bien privado, pudiendo ser transferible y además fragmentable”30.

Las autoridades salvadoreñas fueron más allá ese mismo año cuando privatizaron la Administración Nacional de Telecomunicaciones (ANTEL), el operador estatal de telefonía. Dentro de las razones dadas para tomar esta medida se encontraban la demanda insatisfecha y la pobre cobertura de las telecomunicaciones en el territorio salvadoreño durante los años de monopolio estatal, cuando la densidad telefónica general era de tan solo 8,68 líneas por cada 100 habitantes. Hoy el mercado de las telecomunicaciones es escenario de una vibrante competencia con 13 operadores de telefonía fija y 5 de telefonía móvil ofreciendo sus servicios a los consumidores salvadoreños. La competencia ha permitido que el sector haya experimentado un crecimiento sostenido que se refleja en la cantidad de personas que cuentan con acceso a una línea telefónica fija o móvil. Como lo muestran las cifras en la Tabla 1, en la actualidad hay más teléfonos en El Salvador que personas. Para finales del 2007, el país tenía casi 124 líneas telefónicas—entre fijas y móviles—por cada 100 habitantes. En el campo de la telefonía celular, la cantidad de líneas móviles ha aumentado más de un 30.000 por ciento desde 1997.

Las aperturas y privatizaciones no se limitaron al sector de las telecomunicaciones. También se extendieron a otras áreas de la economía como los sectores energético y de hidrocarburos. Por ejemplo, en 1996 El Salvador liberalizó y abrió el mercado de la energía eléctrica. La reforma energética desagregó a la compañía estatal de energía en diversas empresas de generación, transmisión y distribución, algunas de las cuales fueron vendidas a inversionistas extranjeros. La inversión privada en electricidad ha permitido el rápido desarrollo de la energía geotérmica, la cual cuenta con un enorme potencial en El Salvador debido a su ubicación en una zona de alta actividad volcánica. En los últimos años la energía geotérmica ha pasado a representar más de un cuarto de la producción total de energía eléctrica del país.

En el área de hidrocarburos, El Salvador pasó de un mercado totalmente regulado en 1992 a uno en donde el gobierno se limita únicamente a realizar un monitoreo semanal de los precios al consumidor a efecto de informar a la población los mejores precios disponibles en la estaciones de servicio del país. El Estado no importa ni refina combustibles, ni tampoco establece o regula de ninguna forma los precios al consumidor. La creciente competencia en el sector ha permitido la aparición en los últimos años de estaciones de servicio independientes—debido en gran medida a la simplificación en la entrega de permisos de funcionamiento—las cuales han causado una reducción importante de los márgenes acumulados en todo el encadenamiento de suministro del petróleo. Según un estudio del 2005 de la Comisión Económica para América Latina (CEPAL), en los tres años previos al informe estos márgenes habían bajado en El Salvador de $0,40 a $0,34 dólares por galón, mientras que otros países del área con mercados altamente regulados, como Costa Rica y Honduras, habían experimentado aumentos en los mismos31. No resulta sorprendente entonces que a noviembre del 2008 El Salvador fuera el país con los precios de los combustibles más bajos de América Central (Ver Tabla 2).

Al abrir a la competencia y a la inversión privada servicios estratégicos como las telecomunicaciones, la energía y los hidrocarburos, El Salvador se garantizó la prestación de servicios modernos, eficientes y competitivos en áreas de las que toda la economía depende. A diferencia de México—donde predominan los monopolios estatales y privados en dichas áreas—en El Salvador no hay cuellos de botella en la provisión de estos bienes y servicios. Además, el gobierno tomó una decisión acertada al trasladar al sector privado la responsabilidad de construir, modernizar y mantener una infraestructura en estas áreas, ya que de otra manera le habría representado una gran carga para sus finanzas. Las autoridades salvadoreñas aplicaron sabiamente la máxima de que si el sector privado lo quiere hacer y lo puede hacer mejor, no hay necesidad de que el Estado participe en la prestación de dichos bienes o servicios. Además, cabe mencionar que, a diferencia de los procesos de privatización llevados a cabo en otros países latinoamericanos como Argentina y México, el de El Salvador se han caracterizado en términos generales por su transparencia. Las reformas salvadoreñas no establecieron monopolios privados ni mercados cautivos, ni tampoco han salido a la luz pública escándalos de corrupción que comprometan a aquellos que estuvieron involucrados en el proceso. La transparencia con la que fue llevada a cabo el proceso de privatización constituye uno de los puntos más importantes a la hora de darle legitimidad a las reformas liberales que comenzaron en los noventa.

Política fiscal: Responsabilidad sin creatividad

A pesar de los embates de la naturaleza como lo fueron los terremotos del 2001 y el huracán Stan en el 2005, el gobierno logró recuperar la disciplina fiscal que caracterizó al país desde fines de los ochenta. El gobierno ha reducido su déficit fiscal de 3,1 por ciento del PIB en el 2002 a un 0,5 por ciento en el 2007. Esto ha valido para que en la última década El Salvador haya gozado, detrás de Chile y México, de una de las mejores notas en riesgo soberano de América Latina por parte de calificadoras de riesgo como Moody’s y Standard & Poor’s. La disminución del déficit ha sido posible gracias a una pequeña reducción del gasto gubernamental—el cual pasó del 15,6 por ciento del PIB en el 2002 al 15,4 por ciento en el 2007—y a un aumento de los ingresos por concepto de tributos, del 12,5 por ciento del PIB en el 2002 al 14,9 por ciento en el 2007 (Ver Gráfico 5).

Fuente: Banco Central de Reserva de El Salvador, San Salvador.

Sin embargo, la baja carga tributaria—entendida como los ingresos tributarios como porcentaje del PIB—no debe entenderse como un indicador de que El Salvador es un paraíso fiscal que cuenta con tasas impositivas atractivas. Por el contrario, los impuestos en este país son bastante similares a los de otros países de la región. Por ejemplo, la tasa máxima del impuesto a la renta corporativo y a la renta individual es del 25 por ciento—ambas muy similares al promedio latinoamericano. La tasa del Impuesto al Valor Agregado (IVA) es del 13 por ciento, y al igual que en el resto de América Latina, constituye la principal fuente de ingresos tributarios con un 53,8 por ciento del total en el 200732. No obstante, a diferencia de los demás países de la región, El Salvador cuenta con pocos tributos. Además del impuesto a la renta y el IVA, el país tiene únicamente dos impuestos específicos al consumo (alcohol y tabaco), los impuestos a las importaciones—que están entre los más bajos de América Latina—y un tributo del 3 por ciento sobre las transacciones de bienes raíces por encima de los $250.000.

Sin embargo, hay espacio para mejoras en la política tributaria de El Salvador. Un informe del Banco Mundial titulado Paying Taxes toma en cuenta no sólo las tasas impositivas de 178 países, sino que también evalúa la facilidad de pagar los impuestos, es decir, la cantidad de trámites que una empresa tiene que realizar para pagar los tributos, así como las horas que se deben dedicar al pago de estos. En esta área El Salvador tiene un desempeño muy pobre, ocupando la posición 101 en facilidad de pagar impuestos. En particular, el país obtiene una mala calificación en el número de pagos a realizar (66) y en la cantidad de horas que hay que destinar al pago de impuestos (224)33.

Lamentablemente la política tributaria salvadoreña no ha sido sometida a cambios innovadores que sirvan para aumentar la competitividad del país. El Salvador bien podría aumentar más su atractivo para el inversionista, tanto local como extranjero, así como consolidar su situación fiscal, si adoptara un impuesto de tasa única, o flat tax34, que venga a reducir la tasa que actualmente pagan las empresas, disminuya la complejidad del sistema tributario y por ende reduzca los incentivos para la evasión y elusión impositiva. Una política fiscal basada en impuestos simples y bajos sería el complemento perfecto a las reformas llevadas a cabo en otras áreas de la economía salvadoreña.

¿Desarrollo sin crecimiento?

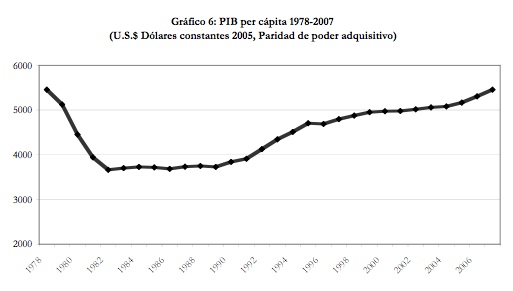

La teoría económica y la experiencia sugieren que la implementación de políticas públicas como las señaladas anteriormente generará tasas de crecimiento que en el mediano y largo plazo fomentarán el desarrollo económico y disminuirán la pobreza. Sin altas tasas de crecimiento no puede haber desarrollo rápido35. Sin embargo, El Salvador parece ser un caso de desarrollo sin crecimiento significativo. Desde el fin de la guerra civil en 1992, el PIB per cápita del país ha crecido a una tasa nada sorprendente del 1,9 por ciento anual. Aparte de un breve período en los noventa cuando el crecimiento promedió el 4,5 por ciento anual (1992-1995), el ingreso per cápita de los salvadoreños no ha experimentado avances significativos a pesar de las reformas. No fue sino hasta el 2007 que el PIB per cápita alcanzó el nivel que ostentaba en 1978, el año previo al inicio del conflicto civil (Ver Gráfico 6). Esta es una situación que ha contrariado a destacados economistas. Dani Rodrik de Harvard University califica la situación como “desconcertante” y añade que “El Salvador parece un país con muy buenas instituciones para su bajo nivel de ingreso”36.

Fuente: Banco Mundial, World Development Indicators. Washington, D.C.

¿Cómo puede un país reducir en casi la mitad el porcentaje de hogares por debajo de la línea de pobreza con una tasa de crecimiento tan magra? ¿Podrá ser que El Salvador no esté experimentando desarrollo alguno y que los avances tan marcados en los indicadores sociales sean producto de los cientos de millones de dólares que los salvadoreños reciben año a año en remesas?37

Una de las razones para esta disparidad en los indicadores se encuentra en la mala calidad de los datos en que se sustentan. Por ejemplo, el último censo poblacional, publicado en mayo del 2008, reveló que en El Salvador había 1,4 millones de personas menos de lo originalmente proyectado. Este cambio en las cifras de población altera substancialmente el indicador de PIB per cápita, entre otros. Una proyección basada en el nuevo censo arroja que para el 2007 el PIB per cápita sería un 17 por ciento superior a lo que muestran las cifras oficiales (Ver Gráfico 7).

Fuente: Banco Mundial, World Development Indicators. Washington, D.C. y Manuel Hinds, mayo del 2008.

De esta forma, de acuerdo a la revisión en los datos de población, el PIB per cápita salvadoreño ha crecido un 3,3 por ciento anual desde 1992, lo cual constituye la tercera tasa de crecimiento económico más alta de América Latina durante dicho período, sólo superada por República Dominicana y Chile (3,8 y 3,6 por ciento anual, respectivamente)38. Aún así, este ritmo de crecimiento no es propio de un “tigre”, especialmente cuando se han llevado a cabo reformas económicas tan profundas y se han experimentado avances sociales tan marcados.

La baja tasa de crecimiento de El Salvador radicaría en la manera en que se miden las cuentas nacionales. Según Manuel Hinds, ex ministro de Finanzas y artífice del proceso de dolarización de ese país, existen suficientes razones para creer que las cuentas nacionales están subestimando ampliamente el crecimiento salvadoreño. Hinds señala que hay muchos signos visibles en el país, tales como más carreteras, teléfonos, centros comerciales, que indican un desarrollo más acelerado que el que muestra las cuentas nacionales. Por ejemplo, entre el 2000 y el 2005 la producción industrial de El Salvador creció más rápido que la de cualquier otro país en América Latina. Una tasa de crecimiento inferior al 2 por ciento anual no es propia de una economía que demuestre tal vitalidad.

Para Hinds, el problema yace propiamente en que el rubro de los servicios está subestimado en el cálculo del Producto Interno Bruto:

“¿Cómo puede darse un error en las cuentas nacionales? Muy simplemente. Estas se construyen sobre una muestra de productos que se consideran representativos de la producción de cada sector. Esta muestra se diseña con un censo económico detallado que proporciona dos dimensiones de información. La primera es una estimación detallada de la producción en el año de la encuesta. La segunda es una selección de los productos que forman la mayor parte de la producción de cada sector, de tal manera que en años subsiguientes dicha producción puede estimarse con encuestas que toman en cuenta sólo estos productos predominantes. Si estos crecen, se considera que el producto del sector entero aumenta, y viceversa. El problema es que si la economía está cambiando su composición—nuevas actividades están surgiendo y otras viejas están desapareciendo—este método tiende a subestimar la producción actual. La pérdida de producción de las actividades desaparecidas se incluye en el cálculo pero no las ganancias de las que han aparecido. La encuesta base que se usa en El Salvador fue hecha en 1992, en una economía que era totalmente distinta a la actual. Las subestimaciones son muy probables cuando tanto tiempo ha pasado y la economía ha cambiado tanto”39.

Esta anomalía es particularmente clara en el sector servicios: Al aumentar la demanda de servicios producto de un incremento en el consumo y la inversión, es de esperar que su producción aumente de manera casi proporcional. Sin embargo, Hinds descubre que las cuentas nacionales no solo indican que la provisión de servicios no está creciendo al mismo ritmo que la demanda por estos, sino también que la capacidad de respuesta a esta demanda en la década entre 1995 y el 2005 fue la más baja de los últimos 40 años—incluyendo el período de la guerra civil40. Con el marcado desarrollo que han experimentado sectores como las telecomunicaciones en la última década—gracias a los procesos de apertura y privatización—resultan difíciles de creer las cifras de crecimiento oficiales. Por ejemplo, en la década comprendida entre 1998-2007, la inversión en servicios promedió un 67,7 por ciento anual del total de la inversión extranjera directa en El Salvador41.

Pero si las cuentas nacionales están equivocadas, como parece ser el caso, ¿existe alguna manera de estimar el verdadero crecimiento de la economía salvadoreña? Hinds intenta este ejercicio al calcular la producción de los servicios de 1989 al 2006 con la misma capacidad de respuesta que el sector mostró en promedio de 1960 a 1988. Al sustituir estos datos en las cuentas nacionales, Hinds llega a la conclusión que el PIB del 2006 es un 36,7 por ciento mayor al que reportan las estadísticas oficiales (Ver Gráfico 8). Además, él estima que la tasa de crecimiento anual promedio entre 1989 y el 2006 fue del 5,7 por ciento, en vez del 2,1 por ciento oficial para el mismo período. Cabe destacar que Hinds parte de la suposición que la producción de servicios de 1989 al 2006 mostró la misma capacidad de respuesta promedio que durante el período de 1960-1988. Sin embargo, como se ha reiterado en varias ocasiones, es válido suponer que el sector de servicios experimentó un crecimiento aún mayor debido a un aumento en la competencia y la inversión privada desde la década de los noventa.

Fuente: Manuel Hinds, “¿Cuánto estamos creciendo? Compensando la Inconsistencia”, El Diario de Hoy, 10 de junio del 2005. Actualizado por el autor, mayo del 2008.

La tesis de Hinds parece ser respaldada por una estimación de la tasa de crecimiento de largo plazo contenida en el Memorando Económico de El Salvador 2003 del Banco Mundial, el cual señala que dadas las condiciones de ese país, la tasa de crecimiento anual durante el período 1996-1999 debió haber sido del 6,2 por ciento42. Más aún, una misión oficial del Fondo Monetario Internacional que visitó El Salvador en el 2005 recomendó a las autoridades locales reformular la manera en que se estaba calculando el PIB. Según reportó la prensa, “El organismo cree que ese esquema de calcular el PIB no es congruente con el actual sistema productivo basado en servicios, área en que considera que El Salvador es líder en la región. Sin embargo, todavía se hacen cálculos basados en un mecanismo de producción agropecuaria”43.

Tomando en cuenta los cálculos de Hinds y los datos revisados de la población, la tasa de crecimiento per capita anual entre 1992 y el 2007 es de aproximadamente 5,2 por ciento, una cifra muy superior al 1,9 por ciento anual que muestran las cuentas oficiales.

Aún cuando no haya certeza sobre la verdadera magnitud del crecimiento experimentado por la economía salvadoreña en la última década, los argumentos que apuntan a que ha sido mayor a lo que muestran las cifras oficiales son bastante contundentes y son respaldados por observadores internacionales. Avances tan significativos en la reducción de la pobreza y en otros indicadores de bienestar humano no corresponden a una economía rezagada como la que muestra las cuentas nacionales.

Otras posibles causas del desarrollo salvadoreño

Aún cuando existe debate sobre el verdadero ritmo al cual está creciendo la economía salvadoreña, queda poco margen de discusión en cuanto a que la calidad de vida en ese país ha mejorado substancialmente en los últimos años, como muestran los indicadores. Queda la duda, sin embargo, si esta mejora social está relacionada con las reformas económicas antes descritas o más bien encuentra su origen en otros fenómenos como el del reestablecimiento de la paz o las remesas familiares que envían los salvadoreños radicados fuera del país.

Paz: Sin lugar a duda el reestablecimiento de la paz contribuyó al crecimiento de la economía, como sería el caso en cualquier otro país del mundo luego de más de una década de conflicto civil. El hecho de que la economía experimentara tasas de crecimiento saludables durante un breve lapso inmediato al fin de la guerra (4,5 por ciento anual durante 1992-1995) y luego se estancara pareciera sugerir que efectivamente el retorno de la paz explica la mejoría en el desempeño económico. Sin embargo, cabe notar que otros países de la región que también han experimentado procesos de paz y retorno a la democracia, como Nicaragua y Guatemala, no han visto una reducción en los niveles de pobreza similar a la de El Salvador44. Además, la calidad y los precios de los servicios en este país luego de la privatización son en gran medida más atractivos que los de un país como Costa Rica, que ha disfrutado de paz y estabilidad política por más de 60 años, pero que hasta recientemente ha optado por un modelo económico mixto caracterizado por ineficientes monopolios estatales en telecomunicaciones, seguros y combustibles.

La puesta en marcha de un programa de liberalización económica no habría sido posible en El Salvador si este país hubiera continuado sumergido en una cruenta guerra civil. Por lo tanto, el papel que la paz ha jugado en la transformación económica salvadoreña no puede ser despreciado, pero tampoco explica los avances económicos y sociales experimentados por esta nación en la última década y media.

Las remesas familiares: En el 2007, El Salvador recibió por concepto de remesas familiares $3.695 millones, lo cual equivale a un 18,1 por ciento del PIB de ese año. Sin duda alguna un flujo de dinero de tal magnitud tendrá un efecto importante en la economía y en la calidad de vida de los salvadoreños. Pero, ¿será esta la razón por la cual los indicadores sociales muestran una marcada mejoría en los últimos 17 años? Si esto fuera así, otros países del área que también reciben flujos importantes de dinero por concepto de remesas, como lo son Haití (29 por ciento del PIB), Nicaragua (18 por ciento) y Jamaica (17 por ciento)45 deberían estar experimentando reducciones similares en los niveles de pobreza. Sin embargo, este no es el caso y las razones son obvias: Un flujo de dinero ayudará a generar crecimiento y reducir la pobreza si el país cuenta con un clima económico favorable. En este sentido, las remesas pueden efectivamente haber contribuido al desarrollo económico de El Salvador, pero solamente porque las reformas de mercado de los últimos años han creado las condiciones para ello.

¿Qué efecto tienen entonces las remesas en el alivio de la pobreza? De acuerdo a un estudio de la CEPAL, en El Salvador los envíos de dinero del exterior reducen la pobreza en los hogares en un 4,5 por ciento. Esta es una cifra importante, pero aún así no explica la disminución de casi 25 puntos porcentuales en la cantidad de hogares pobres que ha tenido lugar de 1991 al 2007. El mismo estudio indica que “la repercusión de las remesas en la pobreza de toda la población es poco significativa”46. En el 2006, un informe del Banco Mundial analizó el impacto que las remesas tienen en 11 países latinoamericanos y encontró que en El Salvador éstas disminuyen la pobreza en 5,1 puntos porcentuales47.

No hay que despreciar el efecto que las remesas tienen en mejorar la calidad de vida de sus receptores, especialmente al satisfacer necesidades inmediatas de consumo en hogares que, en la mayoría de los casos, se enfrentan a serias limitaciones económicas. Sin embargo, si las remesas están jugando un papel cada vez más importante en el alivio de la pobreza en El Salvador es debido a que una economía cada vez más dinámica así lo permite.

La amenaza de la violencia

A pesar de los resultados favorables de El Salvador producto de su compromiso con la apertura económica y la integración a la economía mundial, es necesario enfrentar otro desafío si el país aspira a conseguir un buen nivel de vida: la seguridad de sus ciudadanos. Irónicamente, el principal catalizador del clima de violencia que actualmente azota al país es un problema que ha sido importado de Estados Unidos—las pandillas juveniles, conocidas como maras48.

El Salvador es hoy el país más violento del mundo. En el 2007 se registraron 3.491 asesinatos y el país tuvo una tasa de homicidios de 60,7 por cada 100.000 habitantes49. La violencia callejera es la principal culpable de estas alarmantes cifras. De acuerdo a datos oficiales, hay 10.000 miembros de pandillas en El Salvador y estas son responsables de cerca del 60 por ciento de los homicidios.

Esta falta de seguridad básica impone enormes costos a la economía salvadoreña y ahuyenta la inversión. Según un estudio del Consejo de Seguridad Pública de El Salvador, la violencia le costó al país $2.000 millones en el 2006, cerca del 11 por ciento del PIB50. Esto constituye una tremenda pérdida para un país que está intentando despegar económicamente y en términos de indicadores sociales.

El fracaso de los gobiernos de ARENA en resolver el problema de la seguridad en el país ha erosionado el apoyo a ese partido. La seguridad amparada en el Estado de Derecho es un componente esencial de una agenda política liberal. La disminución en el apoyo al partido gobernantes es entendible, dado que la seguridad es clave para el bienestar individual y para una noción básica de justicia.

Al imponer a la economía una carga tan pesada y al crear descontento popular, los altos niveles de violencia representan la mayor amenaza al desarrollo sustentable y a las políticas liberales en El Salvador. Desafortunadamente no hay recetas mágicas para lidiar con la violencia, especialmente cuando las pandillas juveniles—con su complejo trasfondo sociológico—han jugado un papel tan prominente como uno de los principales culpables.

Conclusión

El grave problema de la violencia ciudadana no demerita los grandes avances que El Salvador ha logrado en la última década y media. En una región como la latinoamericana que todavía se bate entre una frágil apuesta democrática y una tradición de populismo autoritario que data de siglos atrás, este país constituye un desafío para aquellos que aún se cuestionan si la libertad económica puede echar raíces firmes en América Latina.

El camino por delante probablemente no será fácil. Si bien El Salvador ha logrado hacer una transición exitosa hacia la paz y la democracia, con el FMLN renunciando a las armas y convirtiéndose en el principal partido de oposición del país, queda aún por ver si esta agrupación política abandona el discurso marxista-leninista y sus lazos cercanos con el presidente venezolano Hugo Chávez y opta en cambio por convertirse en un partido político de centro-izquierda moderno, al estilo de la Concertación Nacional en Chile. La muerte de Shafik Handal, líder emblemático del FMLN, en el 2006 abre el portillo para esta transformación, de la cual depende la consolidación de la democracia salvadoreña. Sin embargo, la retórica ortodoxa del partido se mantiene intacta de cara a las elecciones presidenciales de marzo51 en las cuales el FMLN tiene serias posibilidades de ganar52.

Aún queda mucho por hacer, especialmente a nivel micro. Uno de los grandes pecados de las reformas implementadas durante la década de los noventa en América Latina fue haber dejado de lado medidas que le hubieran permitido al grueso de la población tener acceso a los beneficios de una economía libre. Si a la mayoría de la población no se le facilita el acceso a la propiedad privada y además se le restringe su participación en la economía de mercado mediante numerosas regulaciones y trabas, tarde o temprano el descontento se manifestará en las urnas. Si la globalización ha servido de catalizador de la desigualdad social en América Latina, se debe en gran medida a que el Estado ha permitido que un grupo participe del proceso mientras que le ha cerrado la puerta a otro más numeroso. Con el fin de incrementar las oportunidades a los más pobres, resulta necesario fomentar la institución de la propiedad privada entre los sectores más desposeídos y eliminar las regulaciones y trabas que obstaculizan el establecimiento de emprendimientos formales53.

En este último punto, El Salvador tiene aún una tarea pendiente: Según el estudio Haciendo Negocios 2009 del Banco Mundial, para iniciar una empresa en este país se requiere cumplir 8 trámites burocráticos que toman aproximadamente 17 días en completarse. El costo de iniciar un negocio representa un 49,6 por ciento del ingreso per cápita54. En cambio, en Canadá empezar una empresa requiere únicamente 1 procedimiento que toma 5 días en completarse a un costo promedio del 0,5 por ciento del ingreso per cápita. En El Salvador cumplir con todos los requisitos de licencias y permisos para llevar a cabo una construcción implica realizar 34 trámites que tardan alrededor de 155 días a un costo del 176 por ciento del ingreso per cápita. Por su parte en Nueva Zelanda una gestión similar requiere de 7 trámites que toman 65 días en completarse a un costo del 25,8 por ciento del ingreso per cápita. Si bien El Salvador ha experimentado avances notables en los últimos años en algunos indicadores de este índice del Banco Mundial55, no resulta sorprendente que el 40 por ciento de la población económicamente activa trabaje en el sector informal56. Para que las reformas de El Salvador alcancen mayor potencial, resulta imperativo que las autoridades salvadoreñas reduzcan los costos de hacer negocios en su país.

Los retos por delante son numerosos y pasará mucho tiempo antes de que El Salvador pueda ser considerado una nación desarrollada. Sin embargo, este país le está demostrando al mundo que, a pesar de condiciones hostiles y un pasado violento, el camino hacia el desarrollo y la mejora en las condiciones de vida consiste en la libertad económica y en las oportunidades que brinda la globalización.

Notas

Este estudio fue publicado originalmente el 9 de marzo de 2009 en inglés como el Development Policy Analysis No. 8.

1. Alexander Segovia, “Cambio Estructural, Políticas Macroeconómicas y Pobreza en El Salvador”, Banco Interamericano de Desarrollo, San Salvador, 1997, p.51, http://www.iadb.org/sds/doc/725spa.pdf.

2. Banco Mundial, “World Development Indicators”, World Bank Data & Statistics, disponible en http://web.worldbank.org/WBSITE/EXTERNAL/DATASTATISTICS/0,,contentMDK:20398986~isCURL:Y~pagePK:64133150~piPK:64133175~theSitePK:239419,00.htm

3. De acuerdo con las estadísticas de la U.S. General Accounting Office (ahora denominada Government Accountability Office), entre 600.000 a 800.000 salvadoreños indocumentados vivían en Estados Unidos para marzo de 1989. Ver: U.S. General Accounting Office, Central America: Conditions of Refugees and Displaced Persons (Washington: GPO, 1989). Sin embargo, dada la alta tasa de inmigración ilegal, el número exacto de salvadoreños en territorio estadounidense no puede ser determinado.

4. James D. Gwartney y Robert A. Lawson, Economic Freedom of the World—2008 Annual Report (Vancouver: Fraser Institute, 2008), p. 82.

5. Banco Mundial, “El Salvador Country Brief 2003,” citado en Pan American Health Organization, http://www.paho.org/english/mdg/cpo_elsalvador.asp.

6. Dirección General de Estadísticas y Censos de El Salvador, “Encuesta de Hogares de Propósitos Múltiples 2007”, Ministerio de Economía de El Salvador, disponible en http://www.elfaro.net/secciones/Noticias/20080908/PUBLICACION_EHPM2007.pdf.

7. Banco Mundial, “Project Performance Assessment Report. El Salvador: Earthquake Reconstruction Project”, 30 de Marzo de 2004, pp. 1-2, http://lnweb90.worldbank.org/oed/oeddoclib.nsf/DocUNIDViewForJavaSearch/C95142509AB0ECE685256E61007E2D0F/$file/ppar_28389.pdf.

8. La Alianza Republicana Nacionalista, más conocida por sus iniciales ARENA, es un partido de derecha que ha gobernado El Salvador de manera continua desde 1989.

9. Óscar Dada, “Liberalización del sistema financiero de El Salvador”, en SAPRIN, El impacto de los programas de ajuste estructural y estabilización económica en El Salvador (2000), (Washington: Structural Adjustment Participatory Review International Network, 2000), p. 27, http://www.saprin.org/elsalvador/research/els_chap2.pdf.

10. Banco Central de Reserva de El Salvador (BCR), “Evolución del sistema financiero”, BCR, disponible en http://www.bcr.gob.sv/financiero/evolucion.html.

11. René Medrano y Daniel Rivera,“Fitch Central America: Banking Outlook – New Players in the Field”, Business News Americas, 23 de noviembre del 2007, disponible en http://www.bnamericas.com/ research_detalle.jsp?documento=395863&idioma=I.

12. Julieta Fuentes, “Estructura competitiva del mercado bancario salvadoreño en la década de los noventa” (documento presentado en la VI Reunión de la Red de Investigadores de Bancos Centrales del Continente Americano, Montevideo, Uruguay, 17-18 de octubre 2001), disponible en http://www.cemla.org/pdf/red/ES_julieta_fuentes.pdf.

13. Dada, p. 64.

14. Secretaría Ejecutiva del Consejo Monetario Centroamericano, Cuadros Interactivos Sector Monetario Anual, disponible en http://www.secmca.org/Docs/Estadisticas/ConsultaInteractiva/SectorMonetario/Anual/TabPivAnual-monetario.xls.

15. Superintendencia de Pensiones de El Salvador, “Informe Estadístico Gerencial – Marzo 2008”, Superintendencia de Pensiones de El Salvador, disponible en http://www.spensiones.gob.sv/Parte_IV/ Informes/2008/Resumen_Estadistico_Previsional_03_08.pdf, accesado el 2 de julio del 2008.

16. Ricardo Hausmann, y Dani Rodrik, “Discovering El Salvador’s Production Potential”, Waterhead Center for International Affairs, Harvard University, 2004, disponible en http://www.wcfia.harvard.edu/sites/ default/files/810__Rodrik_Sefl-discovery_Chapter_web.pdf.

17. Federación Internacional de Administradoras de Fondos de Pensiones (FIAP)“, Series Históricas: Rentabilidad Real Anual 2007”, FIAP, disponible en http://www.fiap.cl/prontus_fiap/site/artic/20061222/asocfile/20061222154351/rentabilidad_real_2007.xls, accesado el 28 de agosto del 2008.

18. Ibíd.

19. Que un porcentaje tan abrumador de la población económicamente activa esté afiliada a las AFP puede generar cierta duda, especialmente cuando más del 40 por ciento de los trabajadores salvadoreños labora en el sector informal. La razón radica en que el estatus de “afiliado” es acumulativo, lo que significa que si un trabajador contribuyó en algún momento de su vida a una AFP aparecerá como afiliado por el resto de su vida. En cambio, el sector informal varía constantemente conforme los trabajadores entran y salen de éste.

20. José Piñera, “Chile: Libre comercio y previsión privada”, 23 de Julio de 2003, disponible en http://www.elcato.org/node/439.

21.Guillermo Díaz, Jorge Lavarreda y Roland Pieper, Liberalización comercial en Centroamérica: Un análisis de las distintas estrategias (Ciudad de Guatemala: Centro de Investigaciones Económicas, 2002), p. 160.

22. Ministerio de Economía de El Salvador, Perspectiva ante las negociaciones TLC CA-USA (2004), Ministerio de Economía de El Salvador, disponible en http://www.cafta.gob.sv/ .%5Cdoc_ interes%5Cperspectivas_ante_negociaciones_cafta_ca_usa.pdf.

23. El punto de discordia en las negociaciones con Canadá fue el acceso de mercado para textiles y algunos productos agrícolas. Desde la ruptura de las negociaciones se han llevado a cabo reuniones de entendimiento entre las partes, sin embargo aún no se ha fijado una fecha para el reinicio de las mismas.

24. Banco Central de Reserva de El Salvador (BCR), “Exportaciones e importaciones anuales, por producto, origen y destino”, BCR, disponible en http://www.bcr.gob.sv/estadisticas/se_balanzacom.html, accesado el 2 de julio del 2008.

25. Elaborado con datos del Banco Central de Reserva de El Salvador, disponibles en http://www.bcr.gob.sv/estadisticas/series_estadisticas.html.

26. Para profundizar más sobre la relación entre comercio internacional e inversión extranjera directa, ver: Magnus Blomström, Edward M. Graham, y Theodore H. Moran, ed., Does Foreign Direct Investment Promote Development? (Washington, D.C.: Institute for International Economics, 2005) y Theodore H. Moran, Foreign Direct Investment and Development: The New Policy Agenda for Developing Countries and Economies in Transition (Washington, D.C.: Institute for International Economics, 1998).

27. Para estudiar el caso de Ecuador, ver Steve Hanke, “Money and the Rule of Law in Ecuador”, Journal of Economic Policy Reform, September 2003, Vol. 6(3), pp. 131–145.

28. Banco Central de Reserva de El Salvador (BCR), “Tasas de interés, promedio anual bancario”, BCR, http://www.bcr.gob.sv/bdoc/cse/CSE-8-2004-54.xls.

29.Ley de Telecomunicaciones, publicada el 21 de noviembre de 1997, http://www.csj.gob.sv/leyes.nsf/ed400a03431a688906256a84005aec75/e1a8785714b31a1906256d050061801f?OpenDocument.

30. Ibíd.

31. Fernando Cuevas, Istmo centroamericano: Diagnóstico de la industria petrolera (México D.F.: Comisión Económica para América Latina y el Caribe, 2005).

32. Ministerio de Hacienda de El Salvador, “Ingresos y Carga Tributaria 2002 al 2007”, Ministerio de Hacienda de El Salvador, http://www.mh.gob.sv/pls/portal/docs/PAGE/MH_IMPUESTOS/PRUEBAS% 20NUEVA%20VISTA/ INGRESOS_CARGA/INGR_Y_CARGA_TRI_02_AL_07.PDF.

33. Banco Mundial y PriceWaterhouseCoopers, Paying Taxes 2008: The Global Picture (Washington, D.C.: World Bank, 2008), pp. 50-53.

34. Para más información sobre los beneficios del flat tax, ver “Flat Tax Club”, en Chris Edwards y Daniel J. Mitchell, Global Tax Revolution (Washington: Cato Institute, 2008), pp. 57–78.

35. De hecho la palabra “tigre” fue acuñada en la literatura de desarrollo económico para referirse a los países del Este asiático que experimentaron altas tasas de crecimiento económico, como Hong Kong, Singapur, Taiwán y Corea del Sur. Más recientemente se le ha endosado el término a otras naciones como Irlanda, a la que se le conoce como “El Tigre Celta”.

36. Dani Rodrik, One Economics, Many Recipes: Globalization, Institutions and Economic Growth (Princeton: Princeton University Press, 2007), p. 75. Rodrik termina responsabilizando el bajo crecimiento salvadoreño a la ausencia de oportunidades de inversión lucrativas.

37. Por ejemplo, Jesús Aguilar del Centro de Recursos Centroamericanos, una ONG con sede en Washington DC, ha sostenido que “las remesas constituyen el apoyo mas importante para nuestra economía dado que son la mayor fuente de moneda extranjera que nuestro país tiene”. Jesús Aguilar, “El impacto social de las migraciones en El Salvador y desafíos”, CARECEN Internacional, enero 2006, http://www.freewebs.com/carecenelsalvador/recursos.htm.

38. Manuel Hinds, “¿Que no crecía El Salvador?”, El Diario de Hoy, 15 de mayo del 2008.

39. Manuel Hinds, “¿Cuánto estamos creciendo? Los Censos”, El Diario de Hoy, 3 de junio del 2005.

40. Para realizar el cálculo, Hinds utiliza el coeficiente de respuesta de los servicios a su demanda, definido como la tasa de crecimiento de los servicios dividida por la tasa de crecimiento de la demanda de éstos.

41. Comisión Económica para América Latina y el Caribe (CEPAL), Foreign Direct Investment in Latin America and the Caribbean (2007), p. 90, disponible en http://www.eclac.org/publicaciones/xml/1/32931/ lcg2360i.pdf.

42. Banco Mundial, “Republic of El Salvador: Country Economic Memorandum,” reporte no. 26238, 16 de diciembre de 2003, p. 27.

43. “FMI pide nuevas reformas”, El Diario de Hoy 8 de julio del 2005.

44. Según las mediciones del Instituto Nacional de Estadística de Guatemala, en 1989 la pobreza en ese país era del 62 por ciento y disminuyó a un 51 por ciento en el 2006. En Nicaragua el índice de pobreza pasó de un 50.3 por ciento en 1994 a un 46.2 por ciento en el 2005 de acuerdo al Instituto Nacional de Estadística y Censos nicaragüense.

45. CEPAL, Panorama Social de América Latina 2005 (Santiago: CEPAL, 2005) p. 97.

46. Ibid, p. 103.

47. Pablo Acosta, Cesar Calderón, Pablo Fajnzylber and Humberto López, “What is the Impact of International Remittances on Poverty and Inequality in Latin America?” World Bank, 2006, p. 33, disponible en http://www-wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2007/06/08/000016406_20070608122322/Rendered/PDF/wps4249.pdf.

48. Estas violentas pandillas surgen a finales de los ochenta en las calles de Los Ángeles, California, y fueron “exportadas” a El Salvador y a otros países centroamericanos en los noventa a través de deportaciones por parte del gobierno estadounidense. Para un análisis más detallado de la introducción de las maras en Centroamérica y los peligros que éstas representan para la región, ver: Ana Arana, “How the Street Gangs Took Central America”, Foreign Affairs Mayo/Junio 2005, pp. 98-109. Si bien es cierto que la pobreza juega un papel preponderante en la proliferación de las pandillas juveniles, en mi opinión no es la única causa. Después de todo, Nicaragua cuenta con niveles de pobreza más profundos que El Salvador—además de tener también un pasado reciente de guerra civil—y no ha sido víctima de este fenómeno criminal.

49. Suchit Chávez, “Censo revela tasas reales de homicidio en el país”, La Prensa Gráfica, 14 de mayo de 2008.

50. Carlos Acevedo, “Los costos económicos de la violencia en Centroamérica”, Consejo Nacional de Seguridad Pública de El Salvador, 2008, p. 14, http://www.ocavi.com/docs_files/file_538.pdf.

51. Si bien el candidato del FMLN a la presidencia, Mauricio Funes, es visto por muchos como una figura moderada, altas figuras del partido—como Medardo González, coordinador general de la agrupación—han reafirmado sus intenciones de desmantelar las políticas económicas implementadas en los últimos años, incluyendo revertir la dolarización y revisar el Tratado de Libre Comercio con Estados Unidos.

52. Varias razones explican porqué el partido oficialista se ha debilitado. En primer lugar, cualquier partido que ha estado en el poder por 20 años sufre un desgaste político significativo que eventualmente se refleja en las urnas. Segundo, el ímpetu reformista que caracterizó a las administraciones de Alfredo Cristiani, Armando Calderón Sol y Francisco Flores se perdió en el gobierno de Antonio Saca. Esto ha reducido el avance de los logros socioeconómicos que se pudieron haber alcanzado en los últimos cinco años. Peor aún, el candidato oficialista, Rodrigo Ávila, ha adoptado un discurso económico populista contrario a las reformas realizadas en la última década y media. Tercero, hay un componente demográfico que no puede ser ignorado: aproximadamente un 34 por ciento de la población adulta salvadoreña es menor de 30 años. Es decir, un segmento significativo de los votantes no recuerda o tiene memorias distantes de cómo era su país hace poco más de 15 años. No es casualidad que el apoyo del FMLN es particularmente fuerte dentro de la población joven. Como me dijo un colega en una visita a San Salvador en febrero del 2008, “Es cierto, los jóvenes de hoy tienen problemas para pagar el celular, la gasolina del carro y la matrícula de la universidad. Lo que no recuerdan es que hace 15 años sus padres no tenían teléfono ni carros, vivían en casas de cartón o lata y ni siquiera soñaban con llegar a la universidad”. Aún así, el fracaso en resolver el tema de la violencia es quizá la principal razón que explica la disminución del apoyo a ARENA.

53. Ver Hernando de Soto, The Other Path: The Economic Answer to Terrorism (New York: Basic Books, 2003) y The Mystery of Capital: Why Capitalism Triumphs in the West and Fails Everywhere Else (New York: Basic Books, 2000).

54. Banco Mundial, Doing Business 2009: Five Years of Reform (Washington D.C.: Banco Mundial, 2008).

55. Por ejemplo, con respecto al 2008, el país avanzó 32 lugares en la facilidad de hacer negocios, 13 posiciones en comercio transfronterizo y 10 lugares en cuanto a costos de cerrar una empresa. Sin embargo al mismo tiempo experimentó retrocesos en otras áreas como facilidad en el pago de impuestos (5 posiciones) y protección de inversores y registro de propiedades (3 lugares).

56. Ministerio de Economía de El Salvador, “Reporte Sistema de Información Seguimiento Económico—Análisis Comparativo- Empleo”, 2005, disponible en http://www.elsalvadorcompite.gob.sv/documentosIC/ Reporte_SISE/2005/No6_Empleo.pdf.