Intel expone los costos ocultos del capitalismo de estado

Scott Lincicome considera que los recientes acontecimientos en torno a la que quizá sea la empresa más conocida seleccionada por el Estado, Intel Corp., han puesto de manifiesto un importante costo oculto de la intervención sin precedentes del Gobierno federal en la empresa privada.

Por Scott Lincicome

Las acciones de las empresas de tierras raras se dispararon el lunes tras la noticia de que la administración Trump había adquirido una participación del 10% en la empresa minera y de imanes de Oklahoma USA Rare Earth Inc. Tal es el beneficio visible del que disfrutan el creciente número de empresas que cuentan con el Tío Sam como accionista. Sin embargo, los recientes acontecimientos en torno a la que quizá sea la empresa más conocida seleccionada por el Estado, Intel Corp., han puesto de manifiesto un importante costo oculto de la intervención sin precedentes del Gobierno federal en la empresa privada: la distorsión de los mercados de capitales que han sustentado el crecimiento y la innovación estadounidenses desde su fundación.

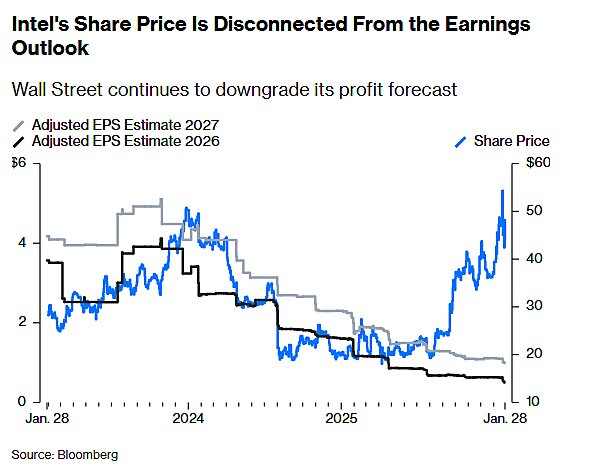

Antes de la conferencia telefónica de Intel con analistas e inversores el 22 de enero para discutir sus resultados trimestrales, el fabricante de semiconductores con sede en Santa Clara (California) llevaba una racha ganadora. Desde que la administración Trump anunció en agosto que el gobierno adquiriría una participación del 10% en la empresa en dificultades, el precio de sus acciones se duplicó con creces y alcanzó acuerdos multimillonarios con SoftBank Group Corp. y Nvidia Corp. Aumentaron las especulaciones sobre contratos con Apple Inc. y otros pesos pesados de la tecnología, esenciales para el negocio de fundición de semiconductores avanzados de Intel, lo que despertó el optimismo de que el tan esperado cambio de rumbo estaba en marcha.

Los últimos resultados financieros de Intel han reventado esa burbuja, revelando muchos de los mismos retos que han acosado a la empresa durante años, si no décadas. En la conferencia sobre resultados, el director ejecutivo Lip-Bu Tan dijo que el rendimiento de la producción de los productos propios de Intel "sigue estando por debajo de lo que yo quiero", y su ambigüedad insinuó que el rendimiento podría ser peor que las cifras ya bajas que habían supuesto los observadores externos.

Mientras tanto, los bajos rendimientos y la inexperiencia han dejado al negocio de fundición de la empresa —fundamental para la estrategia de semiconductores de la administración Trump— sumido en un dilema del huevo y la gallina: los grandes clientes externos no se comprometerán a utilizar los chips "14A" más avanzados de Intel hasta que esta demuestre una producción en masa impecable, pero no puede ampliar la producción sin clientes.

Intel sigue careciendo de una estrategia coherente para la inteligencia artificial y continúa perdiendo cuota de mercado frente a su rival Advanced Micro Devices Inc. Además, los ingresos a corto plazo se han visto afectados porque una "decisión estratégica sorprendentemente mala" de reducir la capacidad de producción dejó a Intel incapaz de satisfacer la creciente demanda de CPU de los centros de datos de IA. Ante esta cruda realidad, los inversores huyeron. Las acciones de Intel se desplomaron un 17% el viernes y cayeron otro 5% el lunes.

Quizás Intel se recupere en los próximos meses, pero la venta masiva muestra cómo el experimento de "capitalismo de Estado" de la administración Trump podría estar alimentando una importante y creciente mala asignación de capital en los Estados Unidos en la actualidad. La capitalización bursátil de Intel superó los 271.000 millones de dólares antes de la presentación de resultados del jueves, es decir, más de 180.000 millones de dólares por encima de su valor antes de la inversión del Gobierno. Los acontecimientos de la semana pasada redujeron esa cifra en casi 60.000 millones de dólares hasta el lunes, lo que indica claramente que la mayor parte de las ganancias iniciales se debieron a la política y no al capitalismo. En otras palabras, la inversión del Gobierno había desviado decenas de miles de millones de dólares de capital privado de empresas potencialmente más merecedoras a Intel, con poco apoyo para la medida más allá de —como dijo un analista de semiconductores— "vibraciones y tuits".

Se trata de un caso clásico de mala asignación de capital, y va más allá de Intel. Hasta el lunes, la administración Trump había adquirido una "acción de oro" en US Steel como condición para la venta de la empresa a la japonesa Nippon Steel Corp., y había tomado participaciones directas en una docena de otras empresas privadas, que abarcan minerales de tierras raras, energía nuclear y defensa. Las cotizaciones de estas empresas se han disparado, como vimos el lunes con USA Rare Earth. La Casa Blanca ha prometido que se avecinan más operaciones de este tipo, lo que pone en juego aún más dinero de los contribuyentes y garantiza que el capital fluya hacia las empresas elegidas y se aleje de otras solo porque Washington está involucrado.

Independientemente de si las elecciones bursátiles del Gobierno dan resultado, las distorsiones económicas subyacentes persisten: las empresas seleccionadas absorben recursos escasos durante meses o años, recursos que podrían haberse destinado a alternativas productivas y de buen rendimiento. Mientras tanto, las inversiones no relacionadas también se ven distorsionadas.

Bloomberg News informó en noviembre que los especuladores han empezado a "intentar pensar como Trump para encontrar los próximos objetivos de las participaciones del Gobierno estadounidense en empresas públicas, que suelen obtener ganancias masivas tras la inversión". Algunos inversores institucionales evalúan ahora a las empresas basándose en parte en su "relación política con el Estado".

La mala asignación del capital provoca una menor productividad, un crecimiento más débil y una economía más pequeña y menos dinámica a largo plazo, incluso si las empresas campeonas respaldadas por el Estado no fracasan. Según una nueva investigación de economistas del Fondo Monetario Internacional, la política industrial china entre 2010 y 2023 desvió sistemáticamente el capital hacia las empresas estatales y las empresas privadas favorecidas políticamente, en lugar de hacia las empresas más productivas del país. Esta mala asignación redujo la productividad agregada en un 1,2% y el PIB en aproximadamente un 2%, si no más. Para una economía de 18,2 billones de dólares como la de China en 2023, eso se tradujo en 364.000 millones de dólares en pérdidas solo en ese año, lo que supone un total de billones de dólares durante todo el período examinado. Otras investigaciones encuentran pérdidas similares derivadas de la mala asignación de capital impulsada por las políticas en China y en otros lugares, además de daños relacionados, como las empresas "zombis", la reducción del dinamismo y la corrupción.

Por supuesto, Estados Unidos no es China, pero cada inversión del Gobierno de Trump lo empuja más hacia ese modelo y amplifica las inevitables distorsiones. Y la "seguridad nacional" no justifica el gasto. Hay formas mejores y más seguras de ayudar a las industrias estratégicas y potenciar la competitividad estadounidense que la participación opaca e indefinida de Washington en una empresa privada con dinero de los contribuyentes. Algunas de estas políticas —reducción de los impuestos a las empresas, simplificación de los permisos medioambientales, mayor libertad en el comercio de insumos industriales, ampliación de la inmigración altamente cualificada— se basan en el mercado. Otras implican intervenciones gubernamentales, como contratos a largo plazo y premios. Sin embargo, todas ellas permiten que los mercados asignen el capital a sus mejores usos y reducen en gran medida el riesgo de que las empresas zombis politizadas absorban recursos, frenen la innovación y socaven el crecimiento económico.

Estados Unidos pasó décadas aleccionando acertadamente al resto del mundo sobre los perjuicios del capitalismo de Estado, y nuestra economía ha prosperado al evitar ese tipo de medidas. Esos hechos no desaparecen cuando se rebautizan como "inversión estratégica", y la crisis de Intel muestra adónde puede conducir ese camino: miles de millones de dólares en pérdidas, una disfunción operativa continuada y una economía cada vez más distorsionada por las fuerzas políticas en lugar de las del mercado.

Este artículo fue publicado originalmente en Bloomberg.com (Estados Unidos) el 29 de enero de 2026.