Inflación impulsada por las ganancias: ¿insignificante o errónea?

Ryan Bourne y Nathan Miller dicen que no se puede producir un aumento sostenido y generalizado del nivel general de precios a menos que los hogares y las empresas puedan pagar esos precios más altos.

Por Ryan Bourne y Nathan Miller

En los últimos años, he ofrecido varias críticas a las teorías de la inflación descritas de diversas maneras como "greedflation", "inflación de los vendedores" o "inflación impulsada por las ganancias".

El economista Christopher Conlon ha ofrecido ahora un tratamiento más formal en un artículo de próxima publicación en la revista International Journal of Industrial Organization. Llega a las mismas conclusiones.

En primer lugar, un recordatorio. ¿Cuál es la teoría de la "inflación impulsada por ganancias" para el reciente aumento de la inflación? Según Conlon:

es una versión de lo siguiente: las empresas de un pequeño número de industrias upstream sufrieron perturbaciones en los costos (aumento de los precios de la energía, aumento de las tarifas de transporte, falta de microchips para automóviles) y respondieron subiendo los precios por encima del aumento de sus costos, lo que provocó un aumento de los beneficios. En segundo lugar, en lugar de absorber (parcialmente) los mayores costos y reducir los márgenes, las empresas de las fases posteriores de la cadena con poder de mercado trataron de mantener sus márgenes, mientras que la limitación de la oferta otorgó a algunas empresas un monopolio temporal sobre los consumidores, que utilizaron para aumentar aún más los márgenes. Más tarde, otras empresas aprovecharon la situación o utilizaron la inflación como excusa o pretexto para subir los precios, aumentando también sus márgenes (y sus beneficios)...

... Quizás la novedad de esta narrativa de "inflación de las ganancias" no sea el enfoque en el ejercicio del poder de mercado, sino la idea de que la inflación en sí misma puede servir como una especie de mecanismo de coordinación. En una entrevista con la CNBC, por ejemplo, la presidenta de la FTC, Lina Khan, dijo: "Un entorno inflacionista puede servir de cobertura a las empresas con poder de mercado o poder monopolístico para explotar ese poder". En los artículos sobre "inflación del vendedor" de Weber y Wasner (2023) y Weber et al. (2024), "las grandes perturbaciones de los costos que afectan a todos los competidores pueden funcionar como un mecanismo de coordinación implícito para las empresas, ya que estas saben que sus competidores se enfrentan a las mismas condiciones y, por lo tanto, tienen fuertes incentivos para subir los precios".

Un problema de esta teoría es que los resultados que predice para los precios y los beneficios no difieren realmente de la hipótesis alternativa de que los excesivos estímulos monetarios y fiscales impulsaron los niveles de demanda en toda la economía, lo que provocó un aumento del gasto frente a las limitaciones de la oferta.

En esta teoría de libro de texto, cuando el exceso de dinero se encuentra con una oferta limitada, la producción aumenta, pero también lo hacen los precios y los beneficios (temporalmente). ¿Por qué? Porque cuando el gasto nominal se dispara en un mundo de oferta limitada a corto plazo, los compradores se vuelven menos sensibles al precio. Las empresas no necesitan un nuevo "permiso" para subir los precios. Simplemente se enfrentan a una curva de demanda que se ha desplazado al alza y suben los precios para adaptarse a ella.

Así pues, si la "inflación impulsada por las ganancias" es solo una forma pintoresca de decir "en una economía en auge, con un gasto en aumento y una oferta limitada, las empresas con cierto poder de mercado subirán los precios y los márgenes", entonces sí, es cierto. Pero es algo trivial.

Sin embargo, ese no es el espíritu del discurso que defendían los teóricos de la inflación impulsada por las ganancias. Su afirmación más contundente implicaba que los aumentos de los costos por sí mismos cambiaban el comportamiento competitivo de las industrias, es decir, que creaban condiciones que llevaban a las empresas de un equilibrio más competitivo a otro más cooperativo, de modo que los precios y los beneficios podían aumentar sin un aumento correspondiente de la demanda. En otras palabras, los aumentos de los costos allanaban el camino para una colusión tácita o implícita con el fin de subir los precios de forma agresiva.

De hecho, los defensores de la teoría dejaron claro que estaban haciendo una afirmación causal sobre la inflación, no descriptiva. Esto es más evidente en términos de política, donde los defensores de la inflación impulsada por los beneficios solían restar importancia o oponerse a la necesidad de una restricción monetaria para frenar la inflación. En su lugar, recomendaban perseguir directamente la rentabilidad de las empresas mediante "una aplicación más estricta de las leyes antimonopolio, leyes que impidieran la 'especulación con los precios', un impuesto sobre los beneficios 'excesivos' o 'extraordinarios' y límites de precios". En otras palabras, consideraban que la inflación era el resultado de decisiones microeconómicas indeseables de las empresas, y no de políticas macroeconómicas.

Las ideas teóricas de Conlon

Aquí es donde resulta útil la economía de la organización industrial de Conlon, porque obliga a decir qué cambiaría en los datos si la teoría de la inflación impulsada por las ganancias fuera cierta.

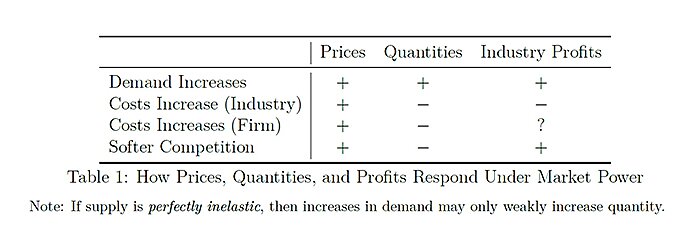

Si dejamos de lado a las empresas que fijan los precios anticipando cambios futuros en las condiciones, Conlon utiliza la teoría microeconómica para demostrar que hay esencialmente tres razones por las que una empresa que maximiza sus beneficios sube los precios:

(1) aumenta la demanda: los consumidores se vuelven menos sensibles al precio;

(2) aumentan los costos marginales: suben los costos de los insumos o se acentúan las restricciones de la oferta;

(3) cambia el comportamiento o la naturaleza de la competencia, al menos temporalmente.

Pero estas diferentes razones tienen diferentes implicaciones para los precios, la producción y los beneficios de la industria, como muestra su Cuadro 1.

Tomemos la tesis del choque de costos. Los "greedflationists" dicen que los costos aumentaron; las empresas subieron los precios más que los costes; los beneficios aumentaron; y se supone que esto es una prueba de la "especulación por el aumento de los costos". Pero según los modelos estándar, un choque de costos puro en toda la industria no aumenta los beneficios de la industria. De hecho, si el aumento de los costos por sí solo aumentara de forma fiable los beneficios, dice Conlon, las empresas presionarían para que se aplicaran impuestos especiales a su propio sector. Por lo general, no lo hacen.

Por lo tanto, para comprobar la afirmación más contundente sobre la inflación impulsada por los beneficios, es necesario diferenciar entre la historia de la demanda restante y la historia de la competencia/conducta. A nivel macroeconómico, el crecimiento real de la producción fue fuerte durante el período en que los precios se dispararon, lo que demuestra que se trataba de una historia impulsada por la demanda.

En teoría, también hay formas de intentar distinguir las causas a nivel microeconómico. Se necesitan datos a nivel sectorial en los que (a) se estimen las elasticidades de la demanda, (b) se midan o se aproximen de forma fiable los costos marginales y, a continuación, (c) se compruebe si el comportamiento de los precios se ajusta a un modelo más competitivo o más cooperativo en diferentes períodos.

Incluso entonces, la identificación es difícil. Conlon advierte contra el tratamiento de la "conducta" como un parámetro libre para estimar, ya que los aumentos simultáneos de los costos pueden parecer un debilitamiento simultáneo de la competencia, dado que esto también eleva los precios y reduce la producción. La forma práctica de avanzar es probar modelos utilizando condiciones de momento y, lo que es más importante, instrumentos: se necesitan variables que modifiquen la demanda (o "rotar los ingresos marginales"), pero no los costos marginales. Cuando se dispone de esas herramientas, en principio es posible separar la oferta de la demanda y seleccionar un modelo de conducta empresarial.

Eso es lo que la afirmación contundente le obliga a demostrar. Se necesita una ruptura demostrable en la conducta alrededor de 2021-22 en una amplia gama de industrias, lo suficientemente fuerte como para mover el nivel de precios agregado, y que no se pueda explicar por cambios en la demanda o los costos. Pero los greedflationistas no han hecho ese tipo de trabajo.

Las pruebas que han aportado los defensores de la "greedflation"...

Ahora comparemos ese nivel de pruebas con las pruebas que han aportado realmente los defensores de la "greedflation". Conlon revisa exhaustivamente sus artículos, y los resultados no son favorecedores. En resumen, han tomado como prueba:

- Periodos en los que el IPC creció más rápidamente que el índice de precios al productor, lo que implica que la diferencia es un mayor beneficio. Sin embargo, esto se basa en la idea errónea de que el IPP es un índice de los costos de los insumos, cuando en realidad mide los precios que reciben los productores "desde la perspectiva del vendedor". Las diferencias entre esos dos índices de precios se deben en gran medida a que sus cestas y ponderaciones son muy diferentes. La diferencia no refleja la rentabilidad. Ni siquiera los subíndices del IPP que reflejan el precio de los bienes intermedios son sinónimos de los costos de producción, ya que no incluyen otros insumos como la mano de obra, la energía y el transporte.

- "Los beneficios causaron más del 50% de la inflación", descomposiciones de las cuentas nacionales. Estos documentos desglosan el "valor añadido" en mano de obra, costos no laborales y "beneficios", tratando la identidad como una ecuación causal para luego afirmar que el aumento de los beneficios puede explicar la mayor parte del aumento de los precios en períodos específicos. Sin embargo, estos estudios no aclaran las causas subyacentes de los cambios en estas cuotas de factores y tienden a seleccionar cuidadosamente períodos cortos en los que el resultado se mantiene, para evitar períodos más largos en los que parece que los salarios de los trabajadores están "impulsando" la inflación.

- Gráficos de márgenes y recargos. Sí, algunas industrias muestran un aumento de los recargos durante la reciente inflación. Pero el aumento de los recargos y el aumento de los precios son coherentes tanto con el aumento de la demanda como con una mayor colusión; ese es precisamente el problema de identificación. A esto hay que añadir que la medición de los márgenes es complicada en la práctica, que es difícil asignar a las empresas a un único "sector", que las medidas contables no se corresponden claramente con el costo marginal y que, a menudo, el momento no coincide exactamente con las narrativas populares, por lo que nos quedamos con pruebas sugerentes poco sólidas.

- Conferencias sobre resultados: el "poder de fijación de precios" como prueba irrefutable. Una vez más, los anuncios de aumentos de precios "superiores a los aumentos de costos" en las conferencias sobre resultados no distinguen entre la "fuerte demanda" y los "cambios en el comportamiento" como causa subyacente. Y varias de las citas precisas que se han presentado parecen reflejar simplemente que los ejecutivos prefieren las crisis de costos de todo el sector a las específicas de la empresa, o confirman que creen que la demanda ha cambiado. El director financiero de Proctor and Gamble, por ejemplo, dijo que la empresa subió los precios porque los consumidores mostraron una "reacción menor... en términos de elasticidad de los precios que la que habríamos visto en el pasado". Eso no es una confesión de colusión ni de utilizar los aumentos de costes como excusa. ¡Es decirte que el cambio en la demanda fue el motor subyacente!

Conclusión

Si la inflación "impulsada por los beneficios" significa que la fuerte demanda en una economía con restricciones de oferta produjo beneficios temporalmente más altos en algunos sectores, entonces es cierto. Pero si significa que la inflación fue impulsada principalmente por un cambio generalizado hacia una conducta más cooperativa o tácitamente colusoria —precios y beneficios al alza sin demanda—, entonces es una hipótesis audaz que ciertamente no ha sido probada, y mucho menos demostrada.

Conlon está haciendo un gran trabajo, tratando este tema con una seriedad económica que realmente no merece. Pero incluso él se limita principalmente a considerar el aspecto microeconómico. Incluso si hubiera alguna colusión tácita o un debilitamiento de la conducta competitiva en algunas industrias, eso solo debería tener un efecto lo suficientemente grande como para alterar los precios relativos, no el nivel de precios agregado.

Y eso es a lo que sigo volviendo. No se puede tener un aumento sostenido y generalizado del nivel general de precios a menos que los hogares y las empresas puedan pagar esos precios más altos. ¿De dónde viene esa capacidad? ¡De un mayor gasto nominal! En cuyo caso, volvemos a la idea de que el aumento de la demanda debido a un estímulo excesivo es la causa de la inflación.

Este artículo fue publicado originalmente en The War On Prices (Estados Unidos) el 23 de enero de 2026.