Culpar al presidente de la Reserva Federal por las tasas de interés no arreglará la economía

Norbert Michel dice que en materia de política monetaria y tasas de interés, la administración ha mostrado una extraña propensión a intimidar a sus propios funcionarios y una total falta de comprensión económica.

DNY59/E+ via Getty Images

Por Norbert Michel

Hace unas semanas, el vicepresidente J.D. Vance promovió un enfoque favorable al libre mercado para regular las criptomonedas. Dijo que la administración quería un marco de "sentido común" en lugar de un "gobierno dictatorial" para garantizar que "las leyes de la economía" hicieran su trabajo.

Sin embargo, la administración ha rechazado los principios del libre mercado en casi todos los demás ámbitos, desde la política comercial hasta las adquisiciones corporativas. En materia de política monetaria y tasas de interés, la Administración ha mostrado tanto una extraña propensión a intimidar a sus propios funcionarios como una total falta de comprensión económica.

Aparte de los insultos y las exigencias de recortes de tasas de interés del propio presidente Trump, el secretario de Comercio, Howard Lutnick, se quejó de que "el mejor país del mundo" no debería "sufrir las tasas de interés más altos de cualquier país de primera clase". El director de la Agencia Federal de Financiación de la Vivienda respondió con "Jerome Powell está cometiendo una gran injusticia con este país" y "Las tasas hipotecarias y las tasas de interés deben bajar".

Hay mucho que criticar aquí, pero para que quede claro: no soy partidario de la banca central y no creo que Estados Unidos debiera haber creado una en 1913. Pero lo hizo, y ahora "deshacerse de la Fed" significa esencialmente deshacerse del dólar estadounidense. Es importante debatir la política óptima en este contexto, pero hacerlo es imposible sin comprender exactamente qué hace y qué no hace la Fed.

La Fed no "fija las tasas de interés"

En primer lugar: la Fed no lo controla todo. Las políticas del banco central son un factor determinante de la inflación, pero la política fiscal también influye en ella. Lo mismo ocurre con las restricciones de la oferta y otros factores que escapan al control de la Fed. Como resultado, la Fed no tiene un control preciso de la inflación, especialmente a corto plazo. Y aunque prácticamente todos los medios de comunicación sugieren lo contrario, la Fed no tiene un control preciso sobre las tasas de interés.

La Fed fija la tasa de interés que paga por las reservas, pero se trata solo de una tasa de interés, y es una tasa que no existía antes de 2008. En teoría, la Fed fija esta tasa para influir en la tasa de los fondos federales, que, a su vez, puede influir en otros costos de financiación. Sin embargo, siempre ha sido así, que la Fed solo influye en la tasa de los fondos federales (FFR). Es decir, fija un objetivo para la FFR e intenta influir en los mercados de crédito a corto plazo para que la FFR se mantenga cerca del objetivo.

Pero la FFR efectiva (antes de 2008) lo fijaban los préstamos y empréstitos de reservas de los bancos privados, y con frecuencia se alejaba del objetivo. En otras palabras, incluso la influencia de la Fed sobre la FFR siempre ha sido indirecta e imperfecta. Además, la decisión de la Fed de inundar el mercado con reservas ha mantenido al mercado de fondos federales al margen desde 2008.

Las tasas de interés obedecen a las leyes de la economía

Además, aunque muchas tasas de interés tienden a estar correlacionadas, la relación entre la FFR y las "tasas de interés" es menos precisa de lo que cabría pensar. Por sorprendente que pueda parecer esta relación imprecisa, la Fed simplemente no puede ignorar las molestas leyes de la economía.

Supongamos, por divertirnos, que los responsables de la Fed realmente quieren "bajar las tasas de interés". Por lo tanto, ignoran el valor óptimo (de equilibrio) de la FFR y hacen todo lo posible para reducirlo. Sin embargo, si el valor de equilibrio es superior al objetivo de la Fed, las condiciones crediticias artificialmente laxas de la Fed darían lugar a una mayor inflación. Y una mayor inflación provocaría, por supuesto, mayores tasas de interés, muy probablemente tanto para la deuda privada como para la pública, ya que la gente exigiría una compensación adicional por el riesgo.

Es decir, las leyes de la economía vencerían a la Fed.

Con demasiada frecuencia, los críticos de la Fed olvidan esta regla. Aunque los recientes ataques a Powell no son precisamente la norma, mucha gente culpa habitualmente a la Fed de las tasas de interés artificialmente altas —o bajas—, como si la Fed fijara todas las tasas de interés de la economía. Pero eso no es así como funcionan las cosas.

Entre otros problemas, este enfoque singular en la supuesta fijación de tasas por parte de la Fed absuelve a los funcionarios electos que controlan directamente los hábitos de endeudamiento y gasto del Gobierno. Y eso es un gran error.

Los problemas fiscales afectan a las tasas de interés de los bonos del Tesoro

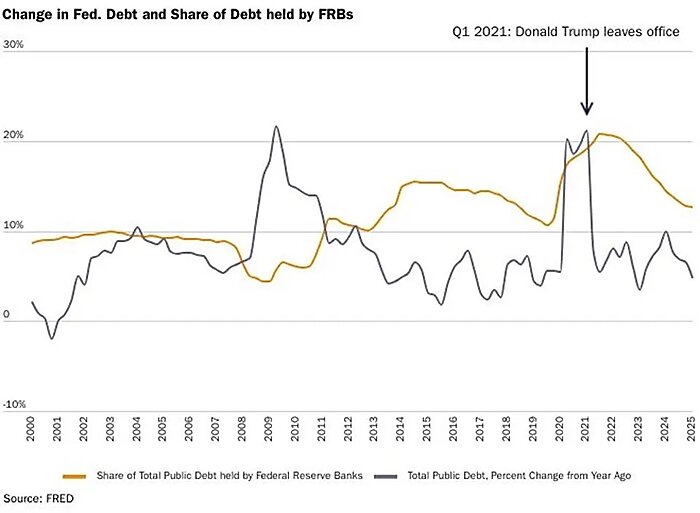

Como muestra el gráfico siguiente, la variación interanual de la deuda federal se disparó bajo Trump, al igual que la proporción de deuda pública en manos de la Fed. En total, durante la primera administración Trump, la deuda federal aumentó en aproximadamente 8,3 billones de dólares. A continuación, aumentó en 7,7 billones durante la administración Biden (La proporción en manos de la Fed disminuyó durante la mayor parte de la administración Biden). Como mínimo, la crisis de COVID ha demostrado que los grandes gastos financiados con déficit pueden provocar inflación y dificultar la consecución de los objetivos de la política monetaria.

Aunque la Reserva Federal compró más deuda estadounidense de lo habitual durante la ola de gasto provocada por COVID-19, en realidad no tenía por qué hacerlo, ya que la demanda de bonos del Tesoro estadounidense era muy fuerte: prácticamente todo el mundo considera que los bonos del Tesoro estadounidense son los activos más seguros que existen. Aun así, incluso con una demanda relativamente fuerte, hay límites a lo que la Fed puede lograr con la compra de deuda del Tesoro.

Si, por ejemplo, la Fed empezara a comprar toda la deuda del Tesoro recién emitida para "fijar las tasas de interés", la gente consideraría (correctamente) a Estados Unidos como una república bananera. Sin duda, las tasas se dispararían y el banco central perdería toda su credibilidad como institución que se atiene a su mandato de mantener el nivel de precios.

Este ejemplo es bastante extremo, pero el límite no tiene por qué ser tan dramático. El Gobierno japonés, por ejemplo, está contemplando nerviosamente un programa de recompra para "absorber parte del exceso de oferta" de su deuda a largo plazo. Sin embargo, los funcionarios del Gobierno se muestran reacios a poner en marcha el programa, ya que la demanda de su deuda a largo plazo ha disminuido.

Quizás este descenso no sea tan sorprendente, ya que el Banco de Japón ya posee aproximadamente la mitad de la deuda pública japonesa y la ratio deuda/PIB del país es del 260%. Sin embargo, Estados Unidos, con una ratio deuda/PIB que actualmente se sitúa en el 120% y se encamina hacia el 200%, no es totalmente inmune a este tipo de descenso.

La menor demanda de bonos del Tesoro puede elevar las tasas de interés

Independientemente del motivo, una disminución de la demanda de bonos del Tesoro puede afectar a las tasas del Tesoro. Recientemente, por ejemplo, una demanda poco brillante empujó al alza las tasas durante algunas subastas recientes del Tesoro, tanto para los bonos a 30 años como para los bonos a 2 años. Los bonos a 5 años registraron una demanda "promedio", y los bonos a 7 años, una demanda "por encima de la media".

Estos resultados son un ejemplo más de que, en la práctica, la Fed no se limita a "fijar las tasas de interés". Y, como señaló mi colega en octubre de 2024, varias tasas de interés diferentes "aumentaron desde la bajada de la tasa [objetivo] de la Fed".

En septiembre de 2024, la Fed recortó su tasa objetivo en 50 puntos básicos. En noviembre y diciembre, siguió con otra rebaja de 25 puntos básicos y, desde entonces, ha mantenido el objetivo. Mientras tanto, entre septiembre de 2024 y enero de 2025, la tasa de los bonos del Tesoro a 30 años pasó del 3,94% al 4,98%. Bajó en enero, pero volvió a subir en abril (Se observa el mismo patrón en las tasas a 10 años).

Al final, todo el interés suscitado por la Fed debería facilitar la mejora de la política monetaria, de modo que perturbe lo menos posible las decisiones económicas de los particulares. Sin duda, más estadounidenses prosperarán cuando se permita que las leyes de la economía funcionen de la mejor manera posible.

Pero si el Congreso y la Administración siguen centrándose en culpar a la Fed en lugar de arreglar las políticas fiscales y económicas del país, no mejorarán nada.

Este artículo fue publicado originalmente en Forbes (Estados Unidos) el 26 de junio de 2025.