Crisis energética en Argentina: el fracaso del control de precios

Yamila Feccia afirma que "El sector energético argentino agrava año a año su crisis estructural. Los datos concretos de producción energética dan cuenta de la acentuada caída en la producción, como también en las reservas de gas natural y petróleo".

Por Yamila Feccia

El sector energético argentino agrava año a año su crisis estructural. Los datos concretos de producción energética dan cuenta de la acentuada caída en la producción, como también en las reservas de gas natural y petróleo. La falta de inversión en el sector y la constante regulación de precios complican la situación en un contexto de escasez de divisas, restricción al crédito y subsidios que foguean el consumo.

Fuente: Elaboración propia en base a Secretaría de Energía.

Debido a la destructiva política de precios y regulaciones que desalentaron la inversión, Argentina dejó de ser exportador de petróleo y gas para convertirse en importador de combustibles líquidos y gas licuado. En los últimos años, la demanda (estimulada por los subsidios) ha ido en aumento, al mismo tiempo que las empresas empezaron a enfrentar dificultades financieras que repercutieron en una baja de inversiones en infraestructura y mantenimiento, resultando en una situación crítica para responder a este acrecentamiento del consumo local.

Poco se habla acerca de uno de los aspectos más importantes de la regulación de precios existentes en el sector. Los datos señalan que subsidios a la energía representan una erogación muy alta de recursos fiscales. El argumento político más fuerte a favor de mantener los subsidios es la protección de la economía de los más pobres. No obstante, la realidad muestra lo contrario, ya que este es un régimen regresivo que termina beneficiando a los que más tienen. Aquellos que menos ingresos poseen sólo reciben el 10% del subsidio, a diferencia de las personas de mayores recursos que se apoderan del 30-40% del subsidio a la energía.

Lo cierto, es que el mercado eléctrico atraviesa un incremento de la demanda en conjunto con las tarifas planchadas, lo que ocasiona un ensanchamiento del déficit de CAMMESA (Compañía Administradora del Mercado Mayorista Eléctrico), implicando un mayor desenvolvimiento de erogaciones por parte del Estado para cubrir el déficit del sector. Así, los subsidios a la energía eléctrica alcanzarían un monto equivalente al 2,2% del PBI en 2015, sobre una masa total de subsidios energéticos de 4% del PBI.

Por otro lado, en relación al sector petrolero, la realidad que acontece Argentina es muy diferente a la del resto del mundo. A fines del 2007 se aplicó una retención móvil al precio del “barril criollo”, fijando el precio del crudo en $42, mientras que la cotización internacional sobrepasaba los $100. Actualmente, las reglas del juego viraron 180°. Luego de la estatización de la mayoría accionaria de YPF, el gobierno argentino decidió sostener el precio del barril en $77 en el mercado interno, cuando afuera vale menos de $50.

Este congelamiento de precios tiene como objetivo apostar a incrementar la producción en el país (en un contexto de déficit comercial en materia energética) y vender el producto fronteras adentro. Así, se impide que las bajas del precio internacional del petróleo se trasladen a los consumidores locales. En otras palabras, los consumidores terminan subsidiando a las empresas del sector. Por cierto, desde la estatización de YPF, los combustibles en Argentina se encarecieron 130%, mientras que el barril de petróleo vale casi 50% menos desde esa fecha. Tal es así, que la nafta de local pasó de estar entre las más baratas de la región a ser la segunda más cara, sólo superada por Uruguay.

Uno de los frentes más complejos que enfrenta es que la matriz energética de la Argentina depende en un 86% de los hidrocarburos. Según la Secretaría de Energía, en los últimos 12 años el consumo local de petróleo se incrementó 70%. Lo mismo sucedió con el gas natural, que se incrementó en un 55%, pasando de consumir en 2002 27,2 millones de toneladas, a alcanzar los 42,2 millones de toneladas en 2014. Esta cifra representa para el año pasado, el consumo conjunto de Chile, Colombia, Ecuador, Perú y Trinidad y Tobago. En tanto, la producción no acompañó el crecimiento de la demanda de gas y petróleo, ya que desde 2003, la producción cayó 20 y 30% respectivamente.

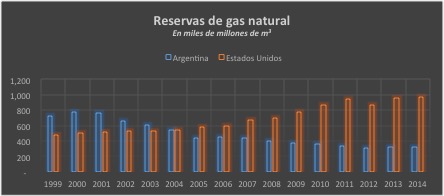

La situación crítica no sólo se manifiesta en la producción, sino también en las reservas. Para el caso del gas natural, en relación al año 2000 cayeron 57% pasando de 778 a 328 miles de millones de m3. Una realidad muy diferente a la que enfrenta EE.UU., que tras la implementación de tecnologías modernas y eficientes lograron incrementar sus reservas 94%. La diferencia se hace visible en que EE.UU. no posee precios regulados y supo aprovechar los máximos alcanzados definidos por el mercado, logrando de esta manera el autoabastecimiento y convirtiéndose hoy en exportadores de hidrocarburos.

¿Vaca Muerta dejó de ser la promesa que era?

El desarrollo a nivel mundial de nuevas tecnologías permitieron a la Argentina tener la posibilidad de explotar Vaca Muerta. Situación que parece haber quedado postergada consecuencia del bajo precio internacional del petróleo que no torna rentable las inversiones necesarias.

Igualmente, antes de invertir, los inversores internacionales tienen en cuenta no sólo los costos de perforaciones sino las barreras existentes como las restricciones de dinero del país al exterior, los derechos de propiedad, la negociación con sindicatos y demás cuestiones del mercado laboral, que complican aún más la llegada de inversiones extranjeras.

Hoy día, los costos de inversión y explotación en Vaca Muerta son más altos que en EE.UU. Por lo tanto, sería un error pensar que esta estrategia energética unidireccional será la garantía del éxito, ya que resulta inconveniente a los fines de la eficiencia. No obstante, Argentina tiene una estructura productiva dependiente de hidrocarburos, y su consumo es escasamente sensible a las variaciones de precios, impactando directamente en un incremento de costos. Por tal motivo, es de suma importancia poner el foco en otras alternativas.

Una de estas opciones la exponen un grupo de Ex Secretarios de Energía, quienes plantean un cambio estructural de trasformación y diversificación de la matriz energética. La idea consiste en disminuir al máximo la dependencia del consumo de combustibles fósiles por energías renovables. De esta forma, se apunta a cuatro posibilidades inmediatas basadas en energía renovable amigable con el medio ambiente y de producción nacional: 1) biocombustibles (etanol y biodiesel de soja), 2) energía eólica, 3) energía hidroeléctrica y 4) energía solar y otras alternativas. Claro está que no es una tarea sencilla ni poco costosa pero apunta al desarrollo sustentable del sistema energético.

En síntesis, para mejorar la conservación, apuntar a una eficiencia energética y abastecer la demanda interna de gasoil, el primer paso consiste en un sinceramiento de variables, es decir, la adecuación de los precios internos a valores internacionales, sin valores máximos ni mínimos. Como sostiene Henry Hazlitt en La Economía en una lección: “A medida que el Estado extiende la intervención de precios, extiende también las consecuencias que en un principio le llevaron por este camino. Suponiendo que tenga suficiente decisión para fijar esos costes y sea capaz de hacer cumplir sus resoluciones, no consigue otra cosa sino provocar la escasez en los diversos factores que intervienen en la producción de los artículos resultantes. Así, los gobernantes se ven obligados a implantar controles en círculos cada vez más amplios cuya consecuencia final conduce a la fijación general de precios”.

Bajo la actual coyuntura, luce primordial impulsar políticas de Estado, coordinando los diferentes sectores y construyendo un espacio de libertad de mercado en todas las etapas de producción, a los fines acceder a una amplia gama de opciones energéticas y dejar atrás la actual crisis.