Control de cambios en Argentina: el costo de cerrar la economía

Yamila Feccia señala que "La evidencia estadística demuestra que aquellos países con sistemas de cambio múltiples y restricciones discrecionales para operar, son países virtualmente aislados del mundo. Argentina es la economía más grande entre aquellas a las que se le aplican diversos cambios diferenciados con exceso de controles, seguida por Venezuela".

Por Yamila Feccia

En los últimos años Argentina sufrió un claro proceso de aislamiento internacional, profundizado a partir del año 2011 como consecuencia del atraso cambiario y de restricciones a las importaciones. Sin embargo, las principales economías de la región registraron un crecimiento exponencial del comercio exterior, aprovechando las condiciones inmejorables del comercio global. ¿Cuál será el reto del próximo gobierno para revertir esta tendencia?

La evidencia estadística demuestra que aquellos países con sistemas de cambio múltiples y restricciones discrecionales para operar, son países virtualmente aislados del mundo. Argentina es la economía más grande entre aquellas a las que se le aplican diversos cambios diferenciados con exceso de controles, seguida por Venezuela. El comienzo del control cambiario en octubre del 2011 y el atraso cambiario resultado de elevadas tasas de inflación, derivaron en mayores filtros y barreras para ingresar mercaderías desde el exterior. Conjuntamente, en febrero del 2012 se impuso la declaración jurada de importación (DJAI) que debe presentarse antes de tramitar la compra con el proveedor internacional. El objetivo principal es evitar la fuga de divisas y mantener el superávit comercial.

De esta manera, el gobierno pone un paso burocrático más para ingresar bienes al país, una exigencia que restringe el comercio y viola la normativa de la OMC (Organización Mundial del Comercio). Este organismo, llevó a cabo un fallo contra el país dictaminando la violación de las normas comerciales internacionales, incluyendo entre ellas las demoras en la liberación de licencias no automáticas de importación, la obligación impuesta a las empresas de exportar para poder importar, y la de imponer obligatoriedad de componentes locales.

Este complejo escenario se tradujo en una caída de los flujos de importación y exportación del país. Desde el año 2000 hasta la fecha, el volumen de comercio exterior, es decir, la suma de las compras y ventas externas, apenas se multiplicó 2,6 veces (166%), consecuencia principalmente del incremento del precio de los productos primarios (soja y sus derivados, maíz y trigo, entre otros). Estos valores se encuentran muy por debajo de otros países de la región como Bolivia (606%), Perú (497%), Ecuador (529%), Chile (328%) y Brasil (309%) que lograron aprovechar el inmejorable escenario internacional.

Si bien existe una marcada tendencia de reducción del superávit comercial en los países latinoamericanos desde 2006 hasta la fecha, las exportaciones argentinas ($71.935 millones) resultaron entre las más bajas del 2014. Conjuntamente, perdió por primera vez el lugar de cuarto exportador más importante de la región, ubicándose en el quinto lugar detrás de Brasil ($225.098 millones), México ($397.535 millones), Venezuela ($87.961 millones) y Chile ($76.639 millones).

No obstante, el último dato arrojado por el INDEC (Instituto Nacional de Estadísticas y Censos), correspondiente al mes de agosto, revela una caída de 95% del superávit comercial. El grifo de captar dólares a través de las ventas externas parece haberse cerrado una vez más, ya que no se registraban cifras semejantes desde el año 2000. Como sostiene Ludwig von Mises en Crítica del intervencionismo: “Como medio para reducir el precio de las divisas extranjeras, el control de cambios es un completo fracaso. Pero es un eficaz instrumento para las dictaduras”.

A diferencia del gobierno actual, la próxima administración Argentina deberá enfrentar un mercado mundial más complicado, sin vientos de cola que maquillen los desequilibrios internos. La economía China —que impulsó el auge de las materias primas— está transitando un desaceleramiento, y EE.UU. apresta con aumentar la tasa de interés. Sumado a esto, el mercado de commodities se encuentra sobre-ofertado, la demanda regional está deprimida por la crisis en Brasil y la apreciación del dólar debilita aún más la moneda local. Asimismo, los sectores más competitivos enfrentan serios problemas de rentabilidad, producto del atraso cambiario y de una política que no se adaptó al cambio de contexto.

Desafío para el 2016: recuperar la competitividad

De acuerdo al Índice de Competitividad elaborado por el World Economic Forum (WEF) y dado a conocer el pasado 30 de septiembre, Argentina se ubica en el puesto 106 sobre un total de 140 países evaluados, descendiendo 2 puestos respecto a la edición pasada y 28 puestos desde 2003. Entre las áreas de estudio más importantes que determinan el índice se encuentra la presencia de barreras comerciales, situándose en el puesto 139, lo que deja en evidencia el peso de la variable a la hora de computar la competitividad de un país.

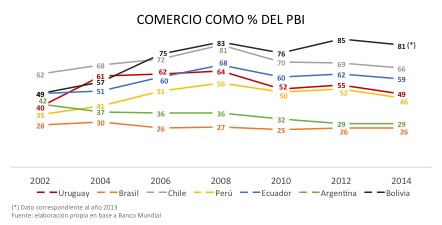

Según cifras del Banco Mundial, Argentina y EE.UU. registraron el año pasado un porcentaje similar de comercio exterior (suma de exportaciones e importaciones de bienes y servicios) como proporción del Producto Interno Bruto, de 29% y 30% respectivamente. Incluso, exhiben valores considerablemente inferiores de lo que reflejan algunos países europeos (80%). Sin embargo, EE.UU. se encuentra entre los líderes del ranking de competitividad mencionado anteriormente, lo que significa que su propio mercado es por naturaleza sumamente competitivo por la resistencia de su economía, la recuperación de las cifras de empleo y su dominio en el terreno de la tecnología y las infraestructuras. En cambio, Argentina cuenta con una insostenible presión tributaria, problemas estructurales de transporte y energía, tecnología e innovación, restricciones a las importaciones y un pésimo ambiente microeconómico. En relación a esta última variable, el informe Doing Business 2015 del Banco Mundial, ubica al país entre los menos favorables para hacer negocios.

El proceso competitivo, como lo entiende Israel Kirzner, “depende enteramente de la libertad de que disfrutan, para ofrecer mejores oportunidades, quienes tienen mejores ideas o más voluntad para atender al mercado. Cada uno de los impedimentos arbitrarios para acceder a él representa una limitación en la competitividad del proceso de mercado”. Por lo tanto, al cerrar la economía y desarrollar un modelo de sustitución de importaciones, se restringe la oferta para que el productor local pueda tener todo el mercado sin competencia y cobrar más caros productos de peor calidad. En definitiva, el productor obtiene rentas extraordinarias que no tendría en condiciones de libre competencia, y por lo tanto, se produce una redistribución del ingreso de los consumidores en favor de los sectores protegidos.

En efecto, al destinarse la producción meramente al mercado interno, ésta se reduce drásticamente ya que los costos fijos por unidad aumentan y el volumen de inversiones que las empresas deben costear es menor del que se requeriría si la producción estuviese dirigida al resto del mundo. Por lo tanto, se demandan menores puestos de trabajo y disminuyen los salarios reales al caer la productividad.

A modo de conclusión, Argentina tiene grandes posibilidades de recuperar mercados en los que ha perdido lugar y consolidarse como uno de los mayores productores de alimentos a nivel mundial. Pero para lograrlo tendrá que rever la política comercial y trabajar sobre factores microeconómicos que permitan ganar eficiencia y competitividad. Entre las prioridades para mejorarla, será fundamental crear un ambiente macroeconómico más estable, eliminar regulaciones y trabas burocráticas que desalienten el comercio exterior, renovar la infraestructura básica para disminuir costos logísticos y así impactar en la competitividad. Deberá también generar un entorno de inversión respetando los derechos de propiedad, en conjunto con un marco regulatorio e institucional amigable con los negocios.